上半年,流媒体音乐迎来了爆发期。

在国际领先的美国音乐市场上,2020年上半年,流媒体收入已经占美国录制音乐收入的85%。要知道,在2015和2016年上半年,流媒体音乐分别仅占美国音乐行业收入的32%和47%;另据Counterpoint Research数据预计,到2020年底,全球音乐流媒体订阅量将超过4.5亿,将同比增长25%以上。

一系列数字的映射下,无不在向市场暗示,流媒体音乐已经迎来了一个新的时代。

从全球市场来看,不少流媒体玩家已相继对外公布了今年三季度财报:

- 打头阵的视频流媒体巨头奈飞,三季度64.36亿美元的营收依然超过了华尔街分析师预期;

- 聚焦到流媒体音乐市场,Spotify继续以用户订阅量第一的身份亮相,订阅用户数增至了1.44亿,但值得注意的是,三季度Spotify较去年同期由盈转亏;

- 至于Apple Music、Amazon Music等音乐流媒体国际平台虽未上市,但市场影响力依旧不容小觑。

国内头部音乐流媒体玩家腾讯音乐,也将于北京时间11月11日公布2020年第三季度财报。在奈飞、Spotify纷纷交出三季度答卷的背景下,作为唯一一家能比肩全球流媒体的中国流媒体平台,其三季度成绩单也备受市场关注。那么,这次会否延续上个季度的增长态势?结合其以往的业绩基本面及市场动作来看,三季度的财报数据依然颇具看点。

业绩继续保持稳定增长

纵观腾讯音乐近几个季度的财报数据,不难发现其营收增长的稳定性。

- 2019年四季度,腾讯音乐营收同比增长35.1%至72.9亿元;

- 步入2020年,即便是在备受大环境挑战的一季度,也实现了超预期的营收;

- 2020年二季度,腾讯音乐总营收同比增长17.5%达69.3亿元。

具体到各版块来看:

在线音乐版块的增长潜力逐渐显现。今年一季度,在线音乐服务营收同比增长了27.4%至20.44亿元,在线音乐订阅收入同比增长高达70%;二季度,这一业务营收同比大幅增长42.2%至22.21亿元,在线音乐订阅收入较去年同期增长64.7%达13.1亿元。

社交娱乐服务的大盘基本稳健。今年一季度,腾讯音乐的社交服务营收42.67亿元,二季度这一业务营收实现同比和环比双增长至47.1亿元,付费用户从去年同期的1110万,同比增长11.6%至1250万。

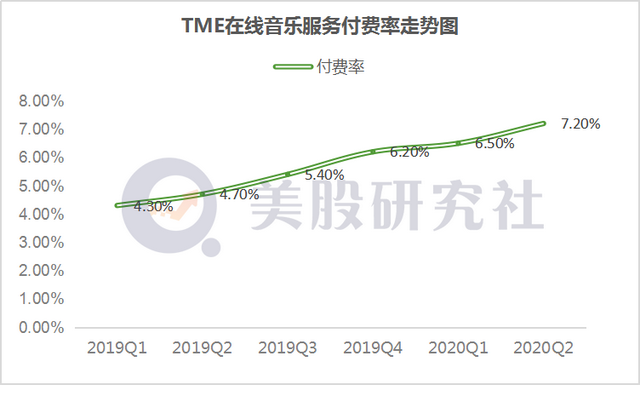

事实上,在线音乐订阅收入的增长离不开音乐付费率的有效提升。今年一季度,腾讯音乐的在线音乐付费用户同比增长50.4%达4270万,在线音乐付费率为6.5%;二季度,在线音乐付费用户同比增长51.9%达4710万,付费率相比去年同期的4.8%快速增长至7.2%。

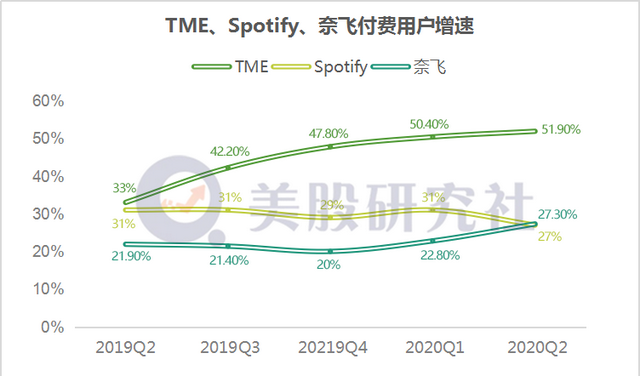

此外,值得注意的是,腾讯音乐的付费用户增速上已经连续5个季度跑出了国际第一,不仅高于Spotify,同时还高于国际视频流媒体巨头奈飞。

事实上,腾讯音乐这些数据的走势也从侧面反映了其商业策略是受到整个行业和市场认可的。

未来,随着数字音乐市场的愈发成熟,以及市场规模的不断扩大,腾讯音乐付费用户的增长势必成为其整体业绩增长的重要推动力。

结合目前腾讯音乐付费用户持续快速增长的趋势来看,接下来三季度财报的向好依然会是大概率事件。

是否有撑起这一预测的理由?

前不久,全球三大信用评级公司美国标准普尔公司、穆迪投资服务公司和惠誉国际信用评级有限公司分别发布了对腾讯音乐的信用评级报告,三家机构对腾讯音乐的评级展望均为“稳定”;Needham给予腾讯音乐买入评级,最新目标价为17美元;在富途上,有23位分析师对腾讯音乐做出了预测,最高目标价在20.411美元。综合来看,腾讯音乐博得了一众分析师的认可。

事实上,不论是机构还是分析师,给予腾讯音乐的厚望依然离不开其在构建多元化生态体系方面释放出的想象力。

1、内容领先优势难以撼动,“内容共创”赋予行业新动力

尽管受国内数字音乐付费意识等因素的影响,腾讯音乐目前的付费率不及Spotify,但却有着Spotify当前所不能企及的多元化体系。

今年Q3,Spotify的营收达19.75亿欧元,但其运营亏损和净亏损却分别达到4000万欧元和1.01亿欧元,ARPU也较上一年同期下降了10%,这一数据已连续六年下滑。

而腾讯音乐之所以能够逆势增长,其多元化的内容生态功不可没。

- 今年,继腾讯音乐与日本Being唱片公司、丰华唱片、与日本动画制作公司CoMix Wave Films Inc.(CWF)、新生代偶像厂牌果然娱乐等国内外头部公司达成战略合作之后,8月份,腾讯音乐与环球音乐共同宣布双方续签数年期版权授权战略合作协议,并在第二季度的财报会上明确双方将联合成立新厂牌,建立了内容合作的新格局;

- 随后,再度官宣与Kobalt Music、Cooking Vinyl、Genie Music、GMM Grammy等正式达成战略合作,与芒果TV达成影视音乐合作,继续深挖内容生态;

- 11月3日,腾讯音乐宣布与全球领先的独立音乐版权公司peermusic、全球最大的独立音乐数字版权联盟Merlin Network以及国际音乐市场中最受尊敬的独立音乐出版公司之一的The Royalty Network正式达成深度战略合作,并与日本最大独立音乐厂牌SPACE SHOWER合作展开升级。

除了版权合作,腾讯音乐开创引领“内容合作”新模式,早在2018年1月,就与索尼音乐共建电子音乐厂牌liquid state,今年8月,也再次与环球音乐共建音乐厂牌。2019年,腾讯音乐发布“内容共创”的实践“TME+”, 将“音乐+影视”、“音乐+游戏”和“音乐+艺人”等跨界力量相结合,成功推出了“制作+”、“影音+”、“大玩+”等多个内容共创模式。

基于大数据对用户音乐喜好的洞察,腾讯音乐于今年陆续推出了返场特别企划、新赏特别企划等针对音乐的词、曲等内容进行全面开发,比如返场企划中,尤长靖翻唱《氧气》、刘瑞琦翻唱《夏天的风》,不仅使新版与原版的播放量都有显著提升,也让华语经典歌曲穿越时间能被现在的年轻用户群体听到和喜爱,好内容的价值得到了更好的延续。

8月底推出的新赏如初之光企划聚焦集团全方位顶配宣发资源,为新生代音乐人量身定制原创音乐作品,助力华语新生代歌手挖掘潜在音乐势能。徐艺洋《创造营》舞台后的第一首歌曲,孙芮的第一首原创单曲,均在该企划中亮相。

此外,腾讯音乐还利用扶持政策持续发力原创音乐端的市场,吸引了更多优质音乐人的入驻。腾讯音乐人自成立以来,其全平台播放量超过4000亿,原创歌曲数超过95万。很多优秀的腾讯音乐人也因此脱颖而出,据腾讯音乐人总经理王磊表示,傅如乔的《微微》上线之后通过腾讯音乐人半年时间的推广,播放量达到了14亿,全网的曝光达到了200亿。

透过腾讯音乐这一系列的动作,不难看出其已经从内容共创、线上线下多场景宣发、发掘和培养音乐人等多个维度,展开了更具想象力的合作模式。不但丰富了平台的音乐种类,加入更多内容形态,并通过“内容共创”等为内容生态的建设持续加码,内容生态边界得以拓展,在内容上建立了绝对的领先地位。

2、流媒体付费成行业新消费趋势,腾讯音乐有望开拓“新蓝海”

从整个流媒体市场来看,付费的趋势已经不可逆转。据高盛2019年预测,到2030年,全球将有11.5亿的付费流媒体用户。依据奈飞、Spotify、腾讯音乐等玩家目前的付费用户数来看,未来在付费用户的转化上依然存在不小的想象空间。

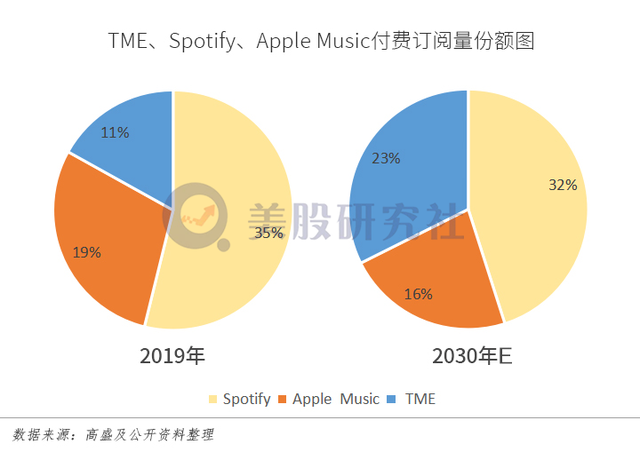

预测还表示,这11.5亿的数字中有三分之二的用户将来自“新兴市场”,中国将扮演关键角色,而作为中国在这一领域的头部玩家,预计腾讯音乐将强势崛起,在2030年将超越Apple Music,成为全球第二大数字音乐平台,拥有全球流媒体音乐付费用户的23%。

聚焦到腾讯音乐,除了在音乐产业链上构建丰富的内容优势之外,其他领域也在创造着更多的想象力。

比如,腾讯音乐已经在积极拓展长音频内容与服务。从去年12月旗下的酷我音乐发布“百亿声机”计划,到2020年3月宣布与阅文集团达成战略合作、到423“脑海”发布会,再到酷我音乐的“真·知·灼·见”IP开发计划,腾讯音乐的长音频布局正逐渐完善且成效显著。

在二季度财报中,腾讯音乐也提到,其长音频的授权作品数量同比增长了近300%,尤其是文学作品、广播剧和脱口秀等类型的长音频内容增长迅猛。二季度的长音频MAU渗透率也提高到了9.4%,远高于去年同期的4.6%。同时,还推出了长音频付费订阅服务,开始探索其商业化空间。

通过这些布局,一方面可以优化腾讯音乐的营收结构,另一方面还可以通过丰富这方面的内容储备,提高用户粘性,进一步吸引用户对在线音乐的付费转化,打造一个内部付费循环圈。上文中我们提到今年二季度腾讯音乐的在线音乐付费率达7.2%,而去年同期为4.8%,三季度这一数据有望获得进一步突破。

3、在线音乐演出成产业新生态,TME live或成第三增长曲线

据艾媒数据显示,2020上半年中国在线音乐演出观看的用户规模已经突破8000万,而线上演出这一新兴娱乐方式得到了更多00后用户的青睐,00后在线音乐演出用户TGI达109.7。(TGI,用户对某一事物的偏好度,当这一指数大于100时,表明某类用户更具有相应的倾向或者偏好。)

那么,可以预见的是,在5G+AI等科技力量的赋能下,00后作为未来消费的主力军,将不可阻挡的推动这一音乐新生态的进一步成熟。

今年以来,腾讯音乐在不断探索更多的演出形态,TME live也由此诞生。继五月天、孙燕姿、陈奕迅、TF BOYS等歌手之后,刘德华、林俊杰以及国际顶级实力Diva等歌手也纷纷通过TME live举行线上演唱会。值得一提的是,TME live的商业化能力已经在加速落地。

公开信息显示,TME live已与Bose、益达、雪碧、芙丽芳丝、陆金所、一汽马自达、上汽大众斯柯达、优酸乳等多个品牌建立商业合作,囊括了耳机、快消、护肤、金融、汽车等不同层面的各大品牌。随着这一模式的愈发成熟,TME live未来的商业化想象空间也将得到进一步拓展,或将成为腾讯音乐未来的第三增长曲线。

通过线上演唱会的形式,势必可以提高用户留存率。逻辑在于,线上演唱会本就会吸引一大批粉丝的关注,各个歌手庞大的粉丝群背后蕴藏着巨大的流量价值,粉丝通过TME live自然会增加平台的停留时间,成为付费用户的概率也会因此增加。

更重要的是,TME live也在加速推动整个音乐市场开放生态,对于整个音乐产业也有着深远影响,这必将反作用于腾讯音乐本身的成长,进而拥有更多的筹码去激活国内音乐市场的发展潜力,形成一个线上线下的商业闭环。

那么,在未来长音频数百亿的市场规模以及音乐付费趋势不可逆转的背景之下,腾讯音乐通过两端发力、多平台开花,共同串联起全产业链的方式有望推动营收的持续增长。

总的来讲,从腾讯音乐生态版图的构建过程当中,不难看出,其多元化的运作模式已经超越了Spotify单一的商业模式。短期来看,腾讯音乐即将放榜的三季报依然有望给市场带来惊喜;长远来看,这会是腾讯音乐盈利能力提升的关键因素。但不管怎样,随着音乐流媒体时代的加速到来,腾讯音乐的想象力已经在变得愈加丰富。

文章来源:美股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......