2020年,在线音频赛道格外热闹。

前有腾讯音乐在4月推出长音频平台“酷我畅听”,网易云音乐在9月上线“声之剧场”;后有字节跳动推出长音频产品“番茄畅听”APP,快手的播客产品“皮艇”也登陆各大应用商店。互联网巨头入局音频赛道,给“耳朵经济”行业注入更多活力。

11月10日,荔枝对外发布新一季度的财报数据,Q3财报表现如何?自上市以来,荔枝业绩一直稳步增长,最新发布的Q3财报显示其已实现季度盈利,但股价较长时期低于今年一月份上市时候的发行价,可谓“质优价低”,所受“委屈”不小。透过这份财报,或许我们可以探究下在线音频平台目前在资本市场未能受到较大关注的原因。

站上盈利分水岭,荔枝这份财报还有何看点

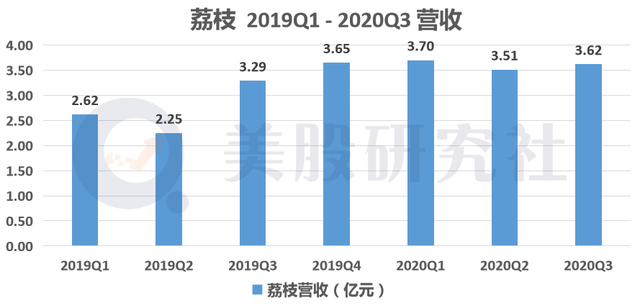

作为在线音频行业首个赴美上市的企业,荔枝这份财报也获得不小的关注。财报显示,荔枝第三季度营收为3.62亿元,超市场预期;同时自上市后首次实现非美国通用会计准则(Non-GAAP)层面的季度盈利。在业绩好转背后,荔枝做了什么?

一、用户规模扩张助推营收增长超预期

上半年受“疫情”特殊原因影响,在线音频市场发展提速。据艾媒咨询11月9日发布的音频报告显示,2020年在线音频用户量预计达到5.4亿。同时据QuestMobile数据显示,2020年6月在线音频月均使用时长为600分钟,同比增长75.4%。

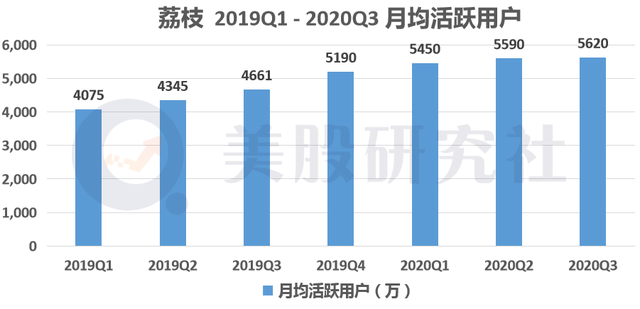

在线音频市场迎来风口,头部音频平台都有不少动作,这也让他们的用户规模实现一定增长。本季度荔枝月活跃用户规模达到5620万,同比增长21%,创历史新高。因荔枝活跃用户的增长,这也有效提升了社区的活跃度。

内容是在线音频平台吸引用户的关键,本季度荔枝月均活跃内容创作者数达到615万。截至9月30日,荔枝平台上累计播客数量达到2.34亿期,新增播客节目数量则超过1900万。在社区生态发展迈向良性循环时,也直接刺激着荔枝音频娱乐版块用户渗透率的提高,从去年的12.8%增长至目前的13.5%,促进荔枝音频娱乐版块在商业化的进一步增长。

二、运营效率优化提升盈利能力

目前不少在线音频头部玩家都未能实现盈利,其中一个关键原因在于成本支出。在线音频内容分为PGC和UGC两大类。在PGC内容投入上,以喜马拉雅为例,去年底上线的广播剧《三体》投入费用高达千万。蜻蜓FM在2018年11月份就宣布将在3年内投入10亿扶持主播。显然,在线音频头部玩家都在音频内容上投入成本不低。

UGC模式依靠用户生产内容,一定程度上避免了许多版权制作成本支出,而且当用户和内容创作者粘性增强,成本支出将进一步得到优化。荔枝三季度毛利率为25.1%,较上一季度的24.4%进一步提高;本季度荔枝经营亏损为956万元,同比收窄61.8%,环比收窄81.5%。在内容层面,荔枝借UGC产出不少优质内容,这也使其调整了经营成本数据,从而提升荔枝的盈利能力。

自上市后,虽然荔枝在利润以及用户规模上的表现在好转,但目前其股价在资本市场并未得到一个较好的表现。为何业绩转好,荔枝在资本市场的股价反响不太高?

在线音频市场尚未被挖掘,头部平台价值未能获认可

虽说在线音频行业今年发展提速,但整体来看该赛道在资本市场的融资规模未能有更大突破,行业头部玩家不论是在一级市场还是在二级市场估值都不太高。到底是什么原因影响到在线音频公司的估值?

一、在线音频市场尚待挖掘,渗透率低遭市场低估

尽管音频渗透率的数值在增长,但与短视频、直播、网络文学等相比,音频行业用户渗透率仍偏低。据相关数据显示,长视频行业渗透率达到77%,短视频达到75%,网文阅读市场排名第三,音频行业在渗透率上仅列第四位。

在线音频行业渗透率不高,用户规模上的增长还有待时间,平台规模化发展一定程度上也受阻。在这一因素下,这也影响到荔枝为代表的头部平台在资本市场的估值。同时对于行业渗透率较低且处于亏损的企业,投资者往往会存在固有印象,对公司估值也会不高。

以外卖行业为例,美团上市后因外卖业务处于亏损市值增长幅度不大,在去年实现盈利之后,美团借本地生活服务在市值上实现较大突破。今年二季度美团净利润为22.1亿元,截至目前,美团市值高达1.8万亿港元。

三季度随着荔枝实现盈利,这也有望打破投资者对“音频行业盈利难”的固有印象。一旦荔枝后续实现规模化盈利,也会带动在线音频行业的发展。以新能源汽车为例,特斯拉的产能为行业注入强大的竞争与活力,形成鲶鱼效应。在线音频市场同样需要一个品牌来复刻高增长的资本故事,这样的品牌有望带动整个行业加速渗透,重拾资本市场的认可。

二、部分投资者对在线音频商业模式了解甚少,头部玩家估值难获认可

在资本市场,因部分投资者对中概股的商业模式理解不深,这也导致中概股的估值相对国外公司存在被低估。在流媒体领域,爱奇艺月活用户数达5.6亿超过奈飞,二季度末订阅会员达到1.05亿,奈飞三季度末付费用户达1.95亿。截至目前,在市值表现上,奈飞市值超爱奇艺十二倍多。

中美在线音频市场环境存在差异,也会左右部分投资者对于国内在线音频商业模式的判断。美国音频市场相较更成熟,用户已形成音频收听习惯,音频内容的应用场景更加丰富,也诞生出一批高估值的音频巨头。其中Spotify和音频巨头SIRI市值已分别超过500亿美元和250亿美元。

荔枝所处的在线音频赛道,美股投资者对该行业了解甚少,意味着这一领域的普及度和认知度还与其规模、前景存在不匹配,一定程度上估值也很难有更大突破。未来以荔枝为代表的在线音频巨头讲述自身故事,获得更大投资者认可也是其面对的较大挑战之一。

从这两个因素来看,不难理解荔枝目前在资本市场的股价表现并不高,未来随着在线音频发展加快,荔枝未来的发展空间如何?

UGC模式拓展“声”态新场景,耳朵经济有望诞生下一个B站

今年,在线音频行业明显在提速发展,以荔枝、喜马拉雅、蜻蜓FM在内头部平台的MAU、用户渗透率和付费率都有进一步提升。进入5G时代在线音频赛道的发展有更大想象空间,以荔枝为代表的平台能否带来高期待?

一、全球音频市场渗透提速,头部平台发挥优势将从中受益

近几年全球音频市场的渗透率进一步提升,吸引了资本更多关注。SIRI和Spotify分别收购Stitcher、Parcast和Anchor FM等,苹果、Google也有以千万美元以上量级收购的案例。全球音频市场渗透率的提升意味着音频行业浮现更多商业化价值。

广告作为美国播客重要的变现方式,在2019年共获得7.08亿美元收入,同比增长48%。广告技术提供商TTD在第三季度财报中披露,音频广告收入同比增长约70%。随着全球音频市场迎来加速发展,收入来源日益丰富,这或许意味着全球音频行业拐点要来临。

放眼国内市场,根据第三方机构数据:中国是全球用户最多的在线音频市场,也是第二大收入市场,预计规模将从2018年的130亿元增长至2023年的698亿元,年复合增长率为43.8%。

随着腾讯、网易、字节跳动等纷纷入局该赛道,将进一步丰富内容、带来更多的用户和内容创作者,同时会吸引新的资本涌入在线音频市场。Spotify除了有付费订阅和非会员广告的盈利模式之外,目前已发力在线音频及播客业务拓展广告收入,进一步提升其估值。

国内在线音频发展提速的背景下,头部平台的发展空间可期。在内容层面,荔枝占据一些优势,且内容池在持续扩大。仅以荔枝披露的一项数据为例,二季度荔枝新增合作艺人119名,全网曝光量达5.2亿。荔枝在进一步巩固内容层面时,有望借此优势催生新的商业化变现渠道。

二、Z世代注重个性付费意愿高,音频玩家借UGC内容挖掘商业化价值

目前Z世代成为市场消费的主力军,2019年该群体活跃用户规模达到2.75亿,他们对视频、在线音乐、在线音频的需求更多样化,注重个性跟体验前提下拥有更强的付费意愿。挖掘Z世代的付费价值,也成为在线音频平台提升商业化的关键。

其中UGC模式以强社区为核心,对Z世代构成巨大的吸引力,这一模式在Youtube和B站平台上得到充分验证。以B站为例,据QuestMobile数据显示,Z世代占B占用户总量超80%,高于抖音快手等一系列应用。

在浓厚的社区氛围下,手游、直播增值和广告等成为B站可行的变现渠道,Z世代聚集将带来更多商业化的可能。腾讯音乐此前推扑通社区、网易云音乐推云村社区也侧面反映出,巨头们均在探索强社区生态下的巨大的商业化潜力。

荔枝作为一家坚持UGC模式的在线音频,Z世代为主的年轻人占据用户的绝大部分。用户相关数据保持良好成为其长远发展的基础。随着本季度实现盈利,其UGC商业模式的变现能力将逐渐受到投资者的认可。

三、“5G+物联网”中入局车载音频市场,头部玩家迎更多商业变现机会

随着5G时代的到来,物联网具备强大的商业化能力。有业内人士称,在即将到来的万物互联时代,音频将进入到第二个大阶段,这个阶段音频可能会和视频、文字并肩成为主角。

万物互联时代,在线音频赛道里的头部玩家均在布局。喜马拉雅选择自研硬件设备,包括小雅AI音箱、Nano音箱等;蜻蜓FM与小米、天猫在智能音箱上开展业务合作。去年荔枝也开始布局loT领域的在线音频产品。据悉荔枝已与百度的小度音响、天猫精灵等达成战略合作,在内容端和互动端提供服务。

在5G技术的加持下,在线音频将应用于可穿戴设备、车载设备和智能家居等新场景。基于前期战略性布局,荔枝也有望将音频业务融入至物联网,不同场景的无缝衔接将有助于拓宽商业边界。借助物联网的流量入口,荔枝有望进一步扩大用户群体。

在财报会上,荔枝表示将进一步全面布局车载音频领域,致力于与一些汽车厂商合作并开发这一市场。除了计划改进收听体验之外,车载场景里面AI推荐的语音技术是非常重要的,而这方面荔枝也一直在做技术储备。

截至2020年第二季度,中国车联网市场规模已增长至3495亿,车载音频普及率从2018年的18.8%预计增长至2020年的31.4%。荔枝率先投入这一片蓝海,有望借其高速增长的窗口期,给市场带来更大的想象空间。

结语

随着在线音频市场加速发展,头部音频企业将扮演更加重要的角色,助推行业发展同时他们也有望获得更大的发展。此前Needham、花旗等投行的分析师给与荔枝“买入”评级,本季度荔枝实现扭亏为盈,预示着在线音频市场有望迎来盈利拐点。

放眼未来,在线音频行业在车载、家庭等全应用场景的拓展将产生巨大的增量空间,严重被低估的荔枝估值也是有望迎来重塑。而这,无疑对整个在线音频行业都是一剂强心剂。

本文来源:美股研究社,转载请注明版权

加载中,请稍侯......

加载中,请稍侯......