近日,国内知名的两家证券交易商——老虎和富途,发布了2020财年第三财季的财务报告。在财报发布后,老虎25日盘前股价下跌4.32%,富途19日收盘股价涨逾8%。一涨一跌的股价,这似乎也反映了资本市场的态度。

截止美股研究社发稿,老虎盘后每股报6.50美元,总市值为9.37亿美元。富途盘后每股报45.72美元,总市值为61.01亿美元。

作为国内两家知名的互联网券商平台,富途和老虎经常被拿来比较。而在收入、用户以及盈利能力上,老虎似乎都要略低一头。国外互联网券商市场风起云涌,相较之下,富途和老虎还存在哪些差距呢?对于这两份财报,投资者们又该如何去看待呢?

富途收入增长占据优势,但老虎用户结构更显年轻

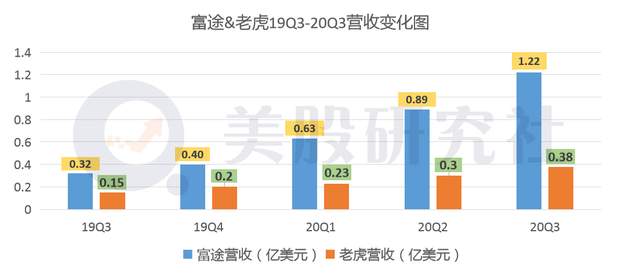

据财报数据显示,本季度老虎的营收为3804万美元,同比涨幅为148%;与上一财季的3010万美元相比,环比增长26%。

富途三季度的营收为1.22亿美元,相较于上年同期的3240万美元,同比涨幅为272%;与上一财季的8870万美元相比,环比增幅为37.5%。

由数据上可知,富途在本季度的营收额和同环比增速都高于老虎,美股研究社认为这是由二者的规模和体量决定的。目前,富途的市值6倍于老虎,市值的差异也在营收层面有所体现。

通过近五个季度营收数据对比,在2019年Q3老虎和富途的营收差距还比较小,从2020年以来富途与老虎的收入差距越来越大。美股研究社通过分析,认为二者收入差距的拉大与开户数量的差距呈现显著相关性。

据财报数据,本季度富途的开户账户数为117.32万,与上年同期的65.3万相比,同比涨幅为79.66%;比今年二季度净增218.2万。截至9月底,富途注册用户数达1040万,客户留存率为98.1%。

从老虎看,三季度开户账户数为97.56万,与上年同期的60.67万相比,同比涨幅为60.8%,环比涨幅为16.99%。

老虎在开户账户数量上落后于富途,而从上图可看出,随着时间的推移,这种差距呈现出逐渐拉大的趋势。相较之下,老虎在用户规模和转化力度上仍存不足。这或许也与二者用户的结构差异有关。

富途在据招股说明书披露,其客户的平均年龄为35岁,收入普遍较高,约43.8%的客户在互联网、信息技术或金融服务行业工作。在客户群的扩展上,富途主要聚焦在香港和内地。

反观老虎,七成以上用户在35岁以下,八成以上年收入超4万美元。老虎的注册用户相较于富途年龄更小。在美股研究社看来,用户平均年龄更小在一定程度上也表明老虎的用户发展潜力会更大,随着年龄的增长收入也会呈现出上涨的趋势,这或许是老虎今后反超富途的一个机会所在。

盈利稳定性富途优于老虎,但降低成本上老虎强于富途

三季度财报数据显示,富途的季度净利润为4.02亿港元(约合5187万美元),与上年同期的0.21亿港元相比,同比涨幅1827%;与上一财季的2.37亿港元相比,环比上涨幅度为69%。

从老虎看,三季度老虎的净利润表现为485万美元,相较于2019年同期的亏损141万美元,同比上涨幅度为443.9%;与上一个财季的256万美元相比,环比上涨幅度为89.5%。

富途的净利润表现一直优于老虎,最直观的表现为富途在近七个季度净利表现虽有环比下滑,但一直保持盈利的状态。而老虎直到2019财年第四季度才开始实现盈利,且盈利额度与富途的差距犹存。

本季度为老虎连续盈利的第三个季度,且三季度的净利润表现环比实现较大涨幅。在美股研究社看来,老虎承销了几家重要公司的IPO或许是背后的原因。

三季度期内,老虎证券共参与7宗中概美股IPO发行,其中理想汽车、小鹏汽车、蓝城兄弟等5宗为承销项目,老虎证券是唯一同时承销理想汽车和小鹏汽车的券商。在小鹏汽车、贝壳找房、理想汽车中,老虎证券贡献订单额分别达到24亿、9.6亿、18.87亿美元。

相较于富途,老虎虽净利表现不及富途,但或许也正是由于这个因素的存在,也使得老虎在控制成本层面要优于富途。据财报数据显示,老虎证券2020年第三季度成本与费用为2780万美元,较上年同期的1648万美元增长69%。

富途第三季度的总运营成本为2.64亿港元,同比增长幅度为82%。其中,研发费用为1.5亿港元,较上年同期增长111.3%;销售与市场费用为1.11亿港元,较上年同期增长184.4%;管理费用为6170万港元,较上年同期增长44.5%。

虽老虎在控制成本上优于富途,但对于企业的发展而言,适当的资金投入,并承担相应的风险以谋求业务的扩张,在竞争惨烈的资本市场是十分必要的,作为互联网券商的老虎也不会不明白此道理。但在具体的落实上仍存在颇多难题,但如何解开这一难题也是关键。

公牛和老虎,能追得上美国券商大户"Robinhood"吗?

富途和老虎在国内聚焦于业务发展的同时,美国一家互联网券商平台也正在迅速崛起壮大。

据外媒消息,今年大出风头的美股"散户大本营"、金融交易平台Robinhood正在和银行方面接洽,希望在明年进行首次公开市场发行,该公司希望最快在明年第一季度上市。

今年9月,Robinhood刚刚在G轮融资中筹得4.6亿美元,这使其估值提升到117亿美元。如若上市成功,其估值将远高于富途和老虎的现有总市值。

年初的疫情导致的居家隔离让更多人涌入股市,给券商们的零售经济业务带来更大的交易市场。这不仅惠及富途和老虎,也给Robinhood的交易业务带来利好消息。此外,美国政府发放大量现金补贴,也是促使Robinhood平台交易量大幅增长的因素之一。

Robinhood称,今年第二季度的日平均营收交易量较前一季度增加了一倍多,6月份的平均每日交易430万笔,超过了所有已上市的竞争对手。

在目前的用户账户数量上,Robinhood平台的注册账户数量为1300万。与之相对,截止今年三季度,富途的总注册用户数为1040万,老虎的开户客户数在10月末突破100万。

而从用户画像层面,Robinhood的目标用户是"千禧一代",其商业模式也越来越吸引到其他券商的注意。此外,Robinhood还吸引了千禧一代和Z时代的交易员。与富途和老虎相比,Rboinhood的用户年龄层与老虎更为接近。随着年轻一代群体的日益成长和金融市场的科技转向,老虎和Robinhood或许会迎来更大的发展空间。

但未来老虎和富途能否达到Robinhood的体量,美股研究社认为还是比较难的。第一,富途和老虎在开户数量上与Robinhood还存在不小的差距,尤其是在新增用户的增长速度上。

第二,市场规模的差异。2018年末,我国全行业有131张券商牌照。截至2017年末,美国有3801家证券公司。券商数量在相当程度上反映市场活跃程度,国内的券商市场在活跃度上的差异也会影响的富途和老虎的业务扩张。

不过,正由于散户用户居多,今年上半年,美国消费者保护协会接到了超过400起关于Robinhood平台的投诉,这大概是嘉信理财、富达投资等其他券商的4倍。

今年6月,美国一名20岁青年因使用Robinhood软件进行杠杆交易而欠下巨款选择自杀后,Robinhood周五决定调高期权部分的投资门槛,让用户更难获得期权。

综上所述,Robinhood能够在较短时间内得到迅速发展的原因在于其将技术赋能到交易领域,而这也是未来互联网券商平台发展的趋势。目前富途和老虎虽为互联网券商平台,但似乎金融属性更浓,技术属性更加淡薄。未来如何将二者实现更好的结合,也是其需要思考的问题。对于富途和老虎的发展动向,美股研究社也将会持续关注。

文章来源:美股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......