自"百团大战"后,美团当属本地生活服务领域的"一哥"。

不过面对这样一片蓝海,许多竞争者一直跃跃欲试,其中最值得一提的无疑是阿里。自2015年阿里美团双方决裂以来,阿里从全资收购饿了么,到合并饿了么口碑,成立本地生活服务公司,双方你来我往。

如今,随着本地生活服务巷战的升级,短视频"巨头"之一的字节跳动也来插上一脚。

据《晚点 LatePost》报道,近日,字节跳动商业化部成立了专门拓展本地生活业务的 "本地直营业务中心"。在原 SMB(中小客户)业务线撤销后 ,约一万名员工将在明年1月调整至该中心,围绕生活服务、文化旅游和餐饮等行业进行客户挖掘。

前不久,字节跳动才推出"放心花"与阿里在金融领域互博,为何会在这样短的时间里盯上美团的"老家"?作为流量新贵的字节跳动又能否在本地生活服务的战局中分得一杯羹?

进攻本地生活,字节跳动"早有预谋"

事实上,字节跳动布局本地生活服务已有一些时日。

早在2019年,抖音正式推出"抖in City-城市美好生活节",初步与各地商家消费线上互动了一番。三月初,字节跳动在今日头条App上线"在家玩"频道,架设了美团外卖、美菜商城、叮当快药等多个本地生活服务板块,初步涉足了这一领域。

此外,据一位字节跳动人士表示,从2020年10月开始,字节跳动的人力、战略部门也已经开始调研美团的本地生活业务架构,可见字节跳动宣布进军本地生活领域并不是心血来潮。

不管是之前尝试的结果还是研究了美团之后,按理来说,字节跳动应该能清楚的认识到,在本地生活服务一领域,其与美团的差距并不是短时间内能够追上的,但即使如此,字节跳动依旧跃跃欲试的主要原因可能还是看中了本地生活服务行业的潜力。

据测算,到2024年,我国本地生活综合服务市场规模将达到2.8万亿元。并且作为国内本地生活业务的头号玩家,美团在2019年全年收入975亿元。截止发稿日期,美团年内股价累涨173.01%,可见本地生活服务这个领域的魅力所在。

再加上,从抖音今年在直播带货和"放心花"等板块的发力来看,字节跳动是有向电商与金融进军的野心,而高频刚需的本地生活服务,也能够为电商和金融导流。

通过对美团的商业模式进行分析可以发现,在美团的布局中,本地生活服务更像是一个入口级产品。如果能够利用高频刚需的本地生活服务建立入口,字节跳动可以培养用户使用"放心花"的习惯,帮助其在本地生活与金融方面获得较大的用户量级优势,同时培养潜在的新用户,为各个板块导流。

与此同时,借本地生活服务拓宽新零售的服务范围,还能助力字节跳动形成完整的业务、数据架构。这样看来,字节跳动布局本地生活服务确实有些市场期待。不过,即使字节跳动手握庞大流量,在本地生活服务赛道上终归只是一个"新手"。

避开与美团正面交锋,但终究会是殊途同归

从字节跳动做本地生活服务的切入口来看,其在一定程度上避开了与美团、阿里的正面对决,剑走偏锋。

区别于美团等本地生活服务商主要解决用户的确定性需求,字节希望解决的是用户的不确定需求。比如用户在刷抖音时,可以获得平台通过地理位置、用户浏览喜好等维度进行的信息流推荐,而字节跳动本身确实也更适合这种商业模式,和美团的打法确实存在一定的区别。

目前,虽然还未全面投入实践,但字节跳动的切入口似乎更加适合激发用户需求,带来的社交流量也颇受商家喜爱。

一位在抖音做本地餐饮内容推荐的达人称,他目前把餐饮团购券放在抖音小店里售卖,从内容曝光引流到用户到店的转化成功率是在大众点评做店铺运营时的2倍。这主要是因为相比美团和饿了么采用的"满足用户现有需求"的商业模式,字节跳动"本地生活服务""激发用户即时需求"的模式更符合品牌、商家"创造需求"的商业诉求。

那么,加上抖音在短视频界的流量,这算得上是字节跳动的一个完美盘算。

但目前本地生活服务领域的一些挑战,却不见得是字节跳动能够在短时期内可以完成的。

一方面,美团、阿里入局时间更早,字节跳动不具备先发优势。这意味着,很多消费喜好已经基本定型。通过对多位职场人士的了解,现在的消费者产生鲜花、蛋糕、饮品、水果、生鲜、百货、药品等紧迫消费需求时,他们第一时间想到的往往会是美团。

另一方面,字节跳动目前的很多业务依然比较依赖美团,抖音之前所新增的"门票预订"、"酒店预订"等本地生活服务功能,在用户下单后就会直接跳转到美团、同程等内嵌在抖音的预订小程序,长此以往,字节跳动的布局反而更像是在为美团导流。

不能否认,字节跳动稍具差异化的打法形式上巧妙地避开了美团、阿里等玩家,但他们抢占的终归是同一批用户,最终依然会是殊途同归。

因此,作为赛道上的"后浪",短时间内字节跳动或难以在本地生活服务领域突围,但作为流量巨头之一,它的入局会否给行业带来的潜在影响,却也是市场尤为关注的。

巨头相继加码,字节跳动如何搅乱"一池春水"?

当下的本地生活服务领域,美团虽然处于头部位置,但这依然阻止不了其他巨头的涌入。

这里,我们或许有必要复盘一下目前的本地生活服务赛道格局。

在本地生活服务领域,作为已在行业深耕多年的巨头美团,其影响力是肉眼可见的。从11月30日美团最新的Q3财报数据来看,美团实现营收354.0亿元,同比增长28.8%,环比增长43.2%。实现溢利63.2亿元,同比增长374.1%。

据Trustdata 统计美团2019年第三季度,美团外卖市占率约 65.8%,在三四线城市,美团更是以73.7%的市场份额大幅领先,以这样的规模优势来看,外来者很难动摇美团现在在这一领域的地位。

再来看阿里,今年3月,阿里本地生活服务公司宣布了一轮组织架构调整,口碑和饿了么会融合并调整为三个事业群:到家、到店、商家中台和创新;另有三个事业部:物流事业部(即时配送事业部),新零售和生活服务。

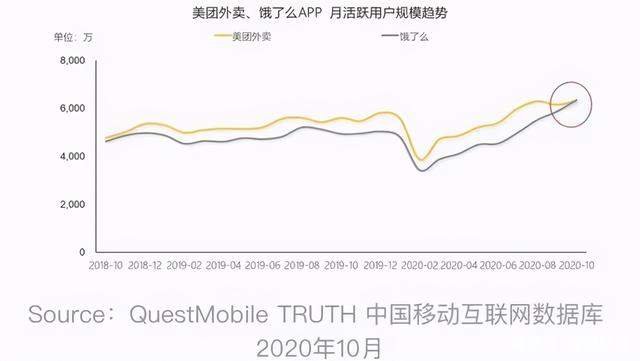

据QuestMobile公布的一组数据:饿了么APP在10月份的MAU(月活跃用户)已经超越美团外卖APP,这是饿了么近两年来月活用户首次在APP端高于美团外卖,阿里在本地生活服务也正在迎头赶上,对于字节跳动这些入局较晚的新玩家来说似乎并不是一个好消息。

这也侧面说明了,未来的在字节跳动不仅会与阿里在金融领域对上,在本地生活服务领域也会上演狭路相逢。

此外,京东也在今年四月份调整组织架构,新成立大商超全渠道事业群,整合原有的消费品事业部、新通路事业部、7FRESH和1号店,将业务重心直向了本地生活服务。数据显示,11月1日,本地生活实现订单量同比增长超4倍。

而短视频巨擘之一的快手,今年以来,在本地生活服务领域同样动作频频。近日,快手直接在首页导航内上线了"本地生活服务"入口,囊括美食和周边游等服务。作为将用户定位在三、四线城市等下沉市场的快手,在这一领域或许也会先于字节跳动取得突破。

综合来看,字节跳动能否在本地生活服务扎根,只能说还存在很多的不确定性。毕竟,现有赛道上早已是巨头横亘。但不能否认的是,字节跳动的入局或将在一定程度上给行业注入新的活力,也必会令这些老玩家引起重视。可以想见的是,融合了各家巨头的本地生活服务赛道上,未来的角逐赛只会更加精彩,新排位阵呈现也并不是不可能。

文章来源:港股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......