即将过去的2020年可谓是多事之秋,同样资本市场也不宁静。自瑞幸财务造假事件后,中概股在美股市场面临"信任危机"。而美国国会众议院在当地时间12月2日又通过了"外国公司问责法案",一些中企在美交易所上市的难度有可能再次加大。

在美股市场监管压力加大的背景下,港股的IPO市场在今年的表现却可圈可点,也迎来了一波中概股回归热潮。在海外上市多年的巨头公司京东、网易等纷纷选择港交所进行二次上市,港股前10家IPO,中概股二次上市占据6席。直至2020年12月14日前,总共有138只股票在港交所上市,新上市公司达134只,总募资额达3411.92亿港元,港股市场广阔的前景开始被越来越多的投资者注意到。

港股研究社对今年香港上市且市值不小于50亿港元的新股进行复盘,并从涨幅排名靠前的股票中选择了一些不同领域比较具有代表性的"明星股",来盘点其盈利模式与赛道的潜力,希望能对想要了解港股市场的投资者有所帮助。

新型烟草行业崛起,思摩尔国际成2020年港股新股"黑马"

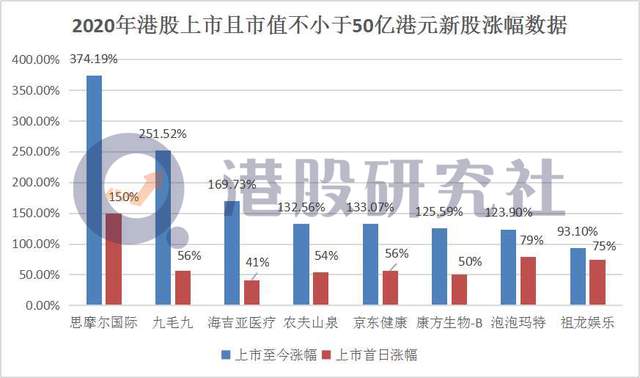

复盘今年在港股上市且市值不小于50亿港元的新股中,思摩尔国际的股价涨幅表现最佳。其上市首日股价涨幅便高达150%,截止12月25日,思摩尔国际今年累涨374.19%。

透过思摩尔国际所递交的资料来看,其能获得资本市场的认可主要源自于其强劲增长的业绩。据招股书数据显示,2016年至2019年,思摩尔实现收入从7.07亿元升至76.11亿元,净利润从1.06亿元升至21.74亿元,年均复合增速分别为120.8%和173.73%,整体业绩呈现爆发式增长。

从公司内部来看,思摩尔国际有着相对较高的资金壁垒和材料专业度壁垒,这能够在一定程度上迫使小厂率先退出市场,提升行业集中度。作为烟草巨头以及全球电子雾化设备的龙头制造商,思摩尔国际在客户基础以及技术积累方面更有优势。

不过,思摩尔国际自身的实力只是一部分原因,投资者更看重的反而是其所处赛道的潜力。由于电子烟可以模仿卷烟的某些行为、社交和药理特点,具有戒烟属性,再加上一部分年轻人追求时尚生活和彰显个性的道具,逐渐成为一种新的感官体验。

未来,电子雾化设备产品将应用于更多场景,包括但不限于医疗实验过程、临床治疗及娱乐CBD及THC雾化等等,整个电子烟行业处于高速发展的黄金时期。

据弗若斯特沙利文数据,2019年全球电子雾化品牌商市场规模367亿美元,预计未来5年复合增速达到24.9%,于2024年翻3倍至1115亿美元。其中,封闭式电子雾化设备市场规模预计将由2019年的218亿美元,增加到2024年的797亿美元,市场占比对应预计将由59%升至71%。

不过不可否认的是,电子烟行业还是属于一个政策敏感性行业,随着电子烟市场规模不断扩大,思摩尔国际的影响力与话语权的增加,政策的更迭对于思摩尔国际以及其背后的行业的经营环境与未来业务都会产生较大的影响,随着总体政策趋严,思摩尔国际能否进一步打开成长天花板,目前还是一个未知数。

餐饮板块成港股"常青树","吃""喝"投资价值凸显

港股市场虽然囊括了众多板块,但一直以来餐饮消费板块似乎格外受到港股投资者的偏爱,即使今年受到疫情波及,依旧有九毛九和农夫山泉两只"明星股"的诞生,截止12月25日,九毛九年内累计涨幅高达251.52%,农夫山泉也达到了132.56%。

餐饮股成为资本市场的"常青树"其实并不令人意外,毕竟餐饮属于日常消费的刚需,而上半年的疫情使得消费者对消费过程的卫生状况和食品安全更加重视,港股餐饮股这类占据用户心智的头部品牌在这些方面更有优势,更有望从中获益。

不过九毛九与农夫山泉虽然同属于年内港股上市的新股中涨幅不错的餐饮股,但是究其涨幅还是各有各的原因。

酸菜鱼属于餐饮业增速最快的赛道之一,根据东北证券的数据,2020年的市场规模约为123亿元。再加上九毛九主打的酸菜鱼由于酸辣口味的成瘾性强,使得九毛九的经营业绩持续高速增长。2019年营收26.87亿元,同比增长42%,利润5.05亿元,同比增长59.3%。

与此同时,在餐饮行业中,开店能力决定着天花板,截至2019年12月31日,九毛九经营292家直营餐厅。经过快速的业务发展和全国范围内的门店扩张,九毛九已经筑起了品牌资产的外护城河,发展成为消费者心目中重要的餐饮连锁品牌。

反观农夫山泉,在包装水市场已由2013年1069.2亿元增长至2018年的1830.9亿元,年均复合增长率高达11.8%的行业背景下,还保持着相对较好的盈利能力与品牌建设能力。

农夫山泉的主流产品包装饮用水和茶饮料的毛利率均在60%左右,而功能饮料则是在50.9%左右。还借助不同的营销手段和朗朗上口的广告词,为农夫山泉倾情打造了一个天然、健康的品牌形象,提高了品牌的知名度与影响力。

不过,不管是农夫山泉还是九毛九,作为餐饮股都有着同质化严重的通病,九毛九要面临着海底捞的施压,农夫山泉也在与康师傅、华润怡宝等老牌巨头展开激烈巷战。虽然餐饮板块在港股受到投资者的偏爱,但农夫山泉与九毛九在接下来的很长一段时间里,还是需要走出属于自己的差异化道路,否则现在的高涨幅或许难长久。

医疗股潜力释放,增长信心不减但挑战仍存

今年以来,全球经济都受到了疫情的影响。可以预期,未来国与国之间的竞争因素中,医药生物行业的技术水平和综合实力也将是大国竞争的核心指标。从年报业绩预告方面来看,截至12月6日,有60家生物医药行业上市公司率先披露了2020年年报业绩预告,共有27家公司业绩预喜,占比超四成。

聚焦在港股市场,今年上市的海吉亚医疗与康方生物同为致力于肿瘤医疗服务的企业,都录得了不错的涨幅,至12月25日港股收盘,海吉亚生物累涨169.73%,康方生物的涨幅也达到了125.59%。

当然这与中国肿瘤医疗服务市场的潜力有着不可或缺的联系,据悉,中国肿瘤医院产生的肿瘤医疗服务总收入由2015年的人民币2314亿元增至2019年的人民币3710亿元,复合年增长率为12.5%,预期2020年至2025年将按11.5%的复合年增长率进一步增长,2025年达人民币7003亿元。

受益于行业潜力,海吉亚医疗与康芳生物年内股价表现不错,但也正是因为行业前景不错,未来海吉亚医疗与康芳生物所面临的竞争压力也在陡增。比如默克、罗氏、江苏恒瑞、齐鲁制药、百济神州、君实等公司所属的治疗领域,也或多或少的涉及了肿瘤学和自身免疫性疾病,想要抢夺更多的市场份额确实有一定的难度。

并且目前来看,由于康芳生物的商业化进程并未走上正轨,进展最快的为ak104和ak105,其预计2021年下半年、2020年中才能申请上市,这意味着康方生物未来的账面收入仍然面临着亏损的风险。再加上医疗公司巨额的研发投入,康芳生物所面临的环境似乎比海吉亚医疗更加严峻。

未来,医药生物行业的发展将迎来政府、市场和社会资本三方力量的介入和加持,但想要抓住这波利好,康芳生物与海吉亚医疗在提高自身的研发实力的同时,还是要规避在研管线众多带来的风险,加快商业化进程。

京东健康角逐"大健康"三国杀,互联网医疗格局或再生变

在蚂蚁集团推迟上市时间之后,港股市场沉寂了一段时间,直至京东健康的出现,又一次点燃了投资者的热情。现今京东健康年内涨幅已经达到133.07%,总市值也已经超过了统一赛道的阿里健康和平安好医生。

从外部环境看,互联网医疗行业的发展潜力已经受到市场的认可和政策的支持。数据显示,我国互联网医疗行业市场规模迅速发展,年均复合增长率达到39.37%,2020年有望达到941亿元。今年5月发布的《关于进一步推动互联网医疗服务发展和规范管理的通知》等政策,也初步体现了互联网医疗板块的市场利好与政策倾斜。

从公司内部布局来看,京东旗下京东集团、达达、京东健康、京东数科与京东物流"五驾马车"并驾齐驱,京东系的赋能也拉高了京东健康在港股市场的估值。

但港股市场目前的互联网医疗格局却十分不稳定,一方面,阿里健康、京东健康与平安好医生三足鼎立。京东健康虽然有一些优势,但阿里健康由于有电商"老大"阿里巴巴为其背书,其在年活跃用户和日均问诊量的数据上更有话语权。而平安好医生拥有自由医疗团队近2000人,签约了近6000名全部来自三级甲等医院、拥有副主任医师以上职称的医师,二者不管是在专业医师资源还是平台效率方面都远超同级别竞争对手。

另一方面,面对互联网医疗这最后一块"处女地",许多巨头同样跃跃欲试。字节跳动5月以数亿元对价完成对百科名医的全资收购;9月,完成对医疗健康业务的首次品牌确认,推出独立品牌"小荷医疗"。百度健康携算法入局,以人工智能为核心,意欲搭建商业闭环。近日拼多多也申请了"多多健康"的商标,互联网医疗行业或再生变。

不过即使如此,商业模式难以盈利以及医生互动度难以提升这互联网医疗的两大痛点暂时仍未得到很好的解决,不管是京东健康还是卡位已久的平安好医生与阿里健康,未来一段时间内或许还将处于"攻坚战"之中。

潮玩催生盲盒经济,泡泡玛特或成"泡沫玛特"

目前,中国90后和00后的人口基数达到了3.3亿,90后平均存款815元,00后是他们的3倍,平均存款1840元。Z时代逐渐成为现今的消费主力。

并且随着年轻一代的消费由产品消费向情感消费升级,95后也更舍得在兴趣爱好方面花钱,这也使得许多新兴行业"出圈",其中就包括了潮玩市场。据悉,中国潮流玩具市场2015年到2019年,年复合增长率达34.6%,预计在2024年达763亿元。

从"盲盒第一股"泡泡玛特之前递交的招股书数据中也能发现,现在盲盒经济的营收与毛利也还处于一个比较不错的水平。2017年-2019年,泡泡玛特营收分别为1.58亿元、5.14亿元、16.83亿元,3年增长了10倍。毛利率也在逐年上升,分别是47.6%、57.9%、64.8%。

在这些利好的刺激之下,泡泡玛特上市之后能取得123.9%的年内涨幅并不出乎资本市场的意料。但是从其招股书数据以及一些业内人士的评价中可以发现,泡泡玛特的营收过于单一。

泡泡玛特目前一共在运营85个IP,包括12个自有IP,22个独家IP及51个非独家IP。但最受欢迎的IP仍只有Molly和pucky,2019年,前者创收4.56亿元,占公司总营收27.1%;后者创收3.15亿元,占总营收18.7%,其他IP的表现相对平淡。

并且其IP的开发过于迎合用户审美,批量研发萌系产品,这并不是长久之计。反观迪士尼都是利用内容来丰富人物,创造的形象可能不美但是一定有血有肉,因此迪士尼的许多IP形象都名列前茅,其中米老鼠创造的总收入达740亿美元。

这些问题也使得泡泡玛特即使业绩涨幅不错,仍然被资本市场视为"下一个泡沫",想要延续现在的涨势,泡泡玛特的当务之急或许还是需要丰富内容,讲好资本故事,防止价格体系的崩塌。

手游股受惠疫情,背靠腾讯的祖龙娱乐喜忧参半

今年大多数行业在疫情期间遭受严重打击,但由于线下活动减少,居家时间延长,手游行业不仅未遭重创,反而有所增长。据Benchmards+统计,全球手游体验时长增加62%,网络流量从12亿增加至17.5亿,最高峰时期每日游戏体验总时长超过9000万小时。

在港股资本市场里,腾讯不仅是互联网巨头之一,而且在游戏板块也有着较高的话语权。腾讯今年的三季度财报显示,增值业务收入为698.02亿元,同比增长38%。作为腾讯的核心业务,增值服务业务一直是腾讯的主要营收力量,本季度在总营收中所占比重达56%,其中,网络游戏收入增长45%,至414.22亿。

因此背靠腾讯的祖龙娱乐上市之始确实受益良多,不管是在广告宣传、发行、服务器还是挖掘潜在玩家等不同方面,腾讯都给予了祖龙娱乐相当不错的支持。

但随着而来的问题也愈发凸显,一方面,腾讯对祖龙娱乐经营助益非小,但其目前已有四大游戏工作室,未来多少资源能分给祖龙娱乐尚需观察。

另一方面,虽然腾讯能在发行环节助力祖龙团队,但内容开发方面仍需祖龙团队自身求索,公司营收最多的两款游戏为《万王之王3D》和《龙族幻想》,均为腾讯代理,公司超过50%的营收都来自于这两款游戏。

反观针对"女性向手游"深度布局的三七互娱,依靠发行起家过多年的发展,公司在自研领域也得到了长足发展。例如《荣耀大天使》《斗罗大陆3D》(暂定名)等重磅产品上线在即,在内容开发上长期依赖腾讯,不仅祖龙娱乐自身的游戏开发能力无法得到提升,与三七互娱这类竞争对手之间的距离也会越拉越远。

总结:

总而言之,2020年在香港上市且市值不小于50亿港元的新股确实不少,不过在复盘其中几只具有代表性的明星股时能发现,这些股票或多或少都受益于行业已经今年的大环境,然而外界因素瞬息万变。随着明年港股市场更多新玩家的登场,这些"老玩家"若不想被市场遗忘、继续长久的维持涨势,在接下来的时间里,还是需要持续关注行业的变革与发展。

文章来源:港股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......