庚子年充满着不少变数,"新冠"、美股熔断、长租公寓暴雷......2020年虽然是市场寒冬,但也有着热情如火的一面。比如,造车新势力狂涨、在线教育烧钱不断等,背后实则是资本在涌入其中。

在国内的资本江湖中,百度、阿里巴巴和腾讯组成的BAT,在投资上是一支不容忽视的力量。互联网巨头们通过这一途径,将触角延伸到各个领域,打造出的独角兽仍有望发展成各自阵地的伙伴。

回看今年BAT的战绩,虽然不及2018年和2019年的投资规模,但其投入依然不小。总结2020年,它们不约而同地将目光聚焦在哪?相较过去,它们的投资逻辑又有哪些变化?

复盘2020年被BAT盯上的C端"盘子"

新年新气象,即使是快过去的2020年,相比于去年在投资方向上依然有着很大不同。今年,在线教育、直播、社区团购以及新能源成为遭受热议最多的几大话题。它们被广泛地讨论,资本在其中点燃了热情,而背后多多少少有着阿里、腾讯和百度的身影。

一.教育领域百舸争流,BAT纷纷大手笔砸钱

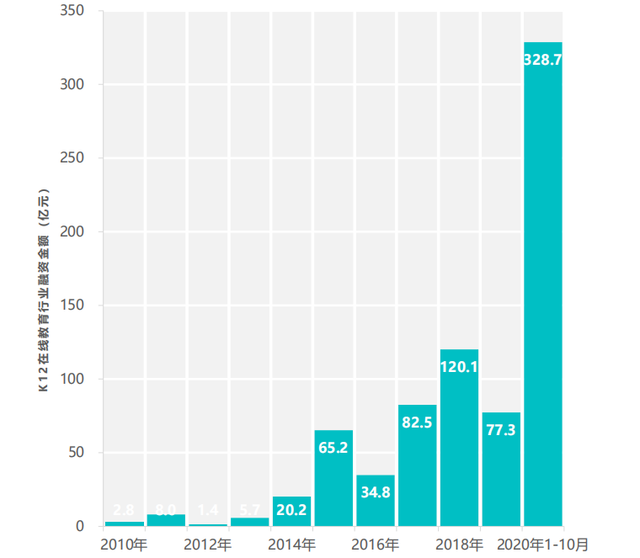

今年在线教育行业的火热,尤其是K12细分赛道,一方面体现在了投融资上。1-10月,K12教育行业累计融资规模达到328.7亿元,超过了过去四年融资金额总和。在此期间,在线教育单笔融资金额达到8.7亿元,为2019年的7.3倍。

(资料来源:极数)

在众多教育领域投资事件中,许多都有着腾讯的参与。根据投中数据CVSource显示,近年来腾讯在教育领域的投资数量呈现上升趋势,数量多而且大手笔砸钱。

今年10月20日,儿童教育领域的独角兽火花思维宣布完成E2轮1亿美元融资,由腾讯领投。

同样是10月,猿辅导交割了由腾讯、DST领投的22亿美元融资,成为今年中国互联网领域单笔最大融资额度。有着这一轮融资额的加持,今年猿辅导成为了目前全球教育科技行业估值最高的独角兽。

阿里在教育赛道上则显得相对谨慎。过去似乎只是在赛道外围观,但今年有了亲自下场的感觉。

阿里入局教育领域后,首次推出独立产品"帮帮答"。随后借助"淘宝教育",从课程直播到聚划算、轻课堂,阿里每一步节奏都踏得格外小心。

只是从其姿势来看,跟其他玩家非常不同。依旧做得是电商生意,链接商家和消费者,只是提供中介而非直接去尝试教育平台。

与BAT中的其他两者相比,百度致力于教育AI的发展,自建的平台有百度教育、百度文库、百度翻译等。不过今年对在线教育的动作不算多。

作业帮第一大股东正是百度,在春节期间,百度"知了好学"还联合"作业帮"推出免费直播课。而今年之前,百度成为了在线少儿英语Proud Kids和久趣英语的投资方。

这意味着从去年开始,百度开始关注少儿课程这一新兴教育领域。百度对在线教育领域一直保持重视,可能未来在这一领域会有着更多的动作。

二.直播领域打法不一,意在巩固优势地位

BAT今年在直播领域打法不一,但意图都在于巩固已建立的优势地位。目前,阿里借助淘宝这一平台聚焦于电商直播,而腾讯在游戏直播上动作不少,百度则一直在强化泛知识类直播。

阿里与多个地区在电商上展开深度合作,培养电商直播人才。广州提出打造"直播电商之都"时,淘宝直播作为重要的平台参与方。

值得一提的是,阿里将成为芒果超媒的第二大股东。此前芒果超媒借力"姐姐们"的这波热度,顺势发力电商带货,但整体表现不佳。若合作顺利,两者会在电商直播上有着更多可能。

而腾讯,今年在直播做的大事更多是推动着斗鱼、虎牙两大游戏直播平台合并。10月12日,虎牙、斗鱼签署了合并协议,这意味着超70%的游戏直播市场将被腾讯占据。合并后的虎牙及斗鱼,将成为腾讯游戏生态的重要补充。

直播的边界越来越模糊,行业向寡头化局面发展,百度今年战略收购YY则成为了一个不错的选择。收购YY直播更多是技术和经验的加持,虽然不能直接改变如今直播的行业格局,但是YY直播在泛娱乐直播领域的经验,将给百度泛直播带来更多的可能性。

三.社区团购年底掀起烧钱大战,阿里、腾讯纷纷布局

社区团购成为了2020年的又一个热词,经过2019年洗牌后,阿里、腾讯、滴滴、美团、拼多多都已加入战局,目前还未形成少数垄断的局面。

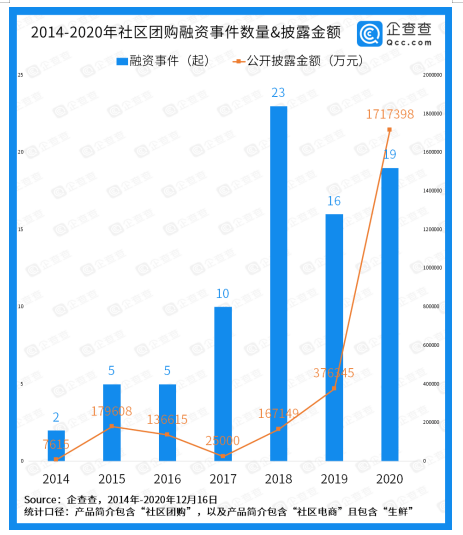

据有关数据显示,据有关数据显示,国内目前有200多家社区团购企业,从2019年1月到2020年11月,国内社区团购领域共发生26起投融资事件,共计融资超117亿元。

(图源:企查查)

上个月,阿里与时代资本等联合领投十荟团达1.96亿美元,这是从2018年阿里第四次投资十荟团。此外,阿里今年成立的盒马优选更名为盒马集市,正式运营社区团购。并且在盒马集市试运营的湖南、湖北区域,淘宝、支付宝都配置了导流入口,且入口的鲜明程度甚至超过了双十二促销、淘宝直播等核心业务。

腾讯不同于美团、滴滴、拼多多的"亲自下场",主要是以投资的方式入局。腾讯投资了兴盛优选、食享会,加码这一赛道。而百度,对于社区团购则相对谨慎,目前仍未参与其中。

四.新能源汽车"三傻"背后都有巨头,布局软硬件生态谋前景

新能源汽车成为BAT同时相中的一条赛道。对此,阿里、腾讯都相继打造自己的智能汽车生态。它们打法不一,但各自的逻辑基本清晰,都是以软件供应商、系统解决方案等角度与车企形成合作。两者在软件服务生态捆绑得可能会更加紧密。

值得一提的是,互联网巨头可能有着难以抑制"入场造车"的冲动。特别是今年,合资组建新公司、"找车企代工"这两种模式都已经出现。阿里与上汽合资建立新的高端智能电动汽车品牌"智己",不仅仅涉及到技术的合作,更涉及到股权合作。

百度与阿里、腾讯不同,其一直把大量的投入放在了自动驾驶领域。今年围绕Apollo,百度

在商业落地上进展了十分顺利。另外,今年威马完成的100亿元D轮投资中,跟投名单里也有百度的名字。

透过顶级投行前瞻趋势看赛道,巨头2021年投资趋势是?

每年年底,各大投行纷纷发布市场展望,今年也不例外。高盛、大摩、招商证券、中金等国内外投行对明年资本市场的潜在机会发表了自己的观点。以此为参考,明年BAT或许会关注或继续加码这些领域,其中医药健康、消费以及SaaS很有可能成为值得重点关注。

高盛、摩根士丹利、中信证券都表示对于医药行业的看好。受到疫情的推动作用,民众对于健康的意识开始崛起,注重更完善的服务和丰富的场景,成为大趋势。

京东旗下京东健康上市时首日股价收涨超55%,可见资本市场对其热捧。不仅如此,国内各大互联网巨头如百度、阿里、腾讯等盯上了医疗健康领域,互联网医疗成为它们各自生态里的重要一环。

在疫情利好以及互联网巨头的推进下,互联网医疗进一步渗透进人们的生活,将会带来巨大可挖掘的价值空间。目前全流程就诊平台可以帮助解决看病问题,还有一批应用场景与5G结合下将碰撞出新的火花,比如可穿戴医疗、远程手术等等,互联网企业有望从中找到增长机会。

后疫情时代到来,摩根士丹利、瑞信、中信证券还表示看好零售消费行业。如是资本张奥平在接受专访时表示,2021年消费行业将成为IPO主流行业。换句话说,消费行业可能会诞生出更多独角兽。

还有相关市场人士表示,全球经济共振复苏将是2021年确定性的主线。这就意味着,顺周期这条主线上会有相关行业受到提振。

在顺周期趋势下,民众的消费需求有望得到提高。本地生活、新式茶饮、餐饮等细分赛道可能是具有更多孵化独角兽的机会。今年,喜茶、兴盛优选、西贝在数次融资后都有传出上市计划。这些头部平台崛起背后,互联网巨头也会考虑将更多精力放在这些新势力上,从这波消费热潮中抓住机会。

最后一个领域,则是在今年迎来飞速增长的SaaS行业。就国内来看,SaaS行业起步较晚,处于较快增长阶段。根据IDC,2019年我国企业级SaaS同比增长41%,未来五年年均复合增长37%。

中国GDP占全球的比例为16%,而SaaS占全球市场不到6%。此外,海外云计算市场以SaaS为主,占比58%。不难发现我国云计算还处在早期,随着我国云计算基础设施建设成熟,SaaS领域将迎来爆发。

尤其今年云视频平台Zoom有着数倍涨幅,市值突破千亿美元,进一步令企业意识到SaaS的可行性。微软、亚马逊、谷歌等科技巨头在云计算领域表现优异,同样会促进互联网巨头在To B业务上继续发力。

以钉钉和腾讯会议来说,前者用户在疫情期间突破3亿,后者则在上线245天用户数突破1亿。今年服务C端消费级用户带来高的市场占有率,但未来则会持续转向具备IT付费能力和付费意愿的企业组织服务,以实现SaaS产品充分商业化。

值得一提的是,服务于B端客户时,不同行业诉求则会不同,需求也会多样化。因此,互联网巨头可能会基于当下的办公软件,投资满足细分需求的相关标的。比如电子签、电商SaaS等等。

文章来源:美股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......