2020年物业板块掀起的热潮,已不是新鲜事。据蓝鲸房产统计,有17家物业公司相继上市,创下了行业上市以来的最高峰。不仅如此,未来将继续有数十家公司预计上市。随着入局者逐渐增多,行业竞争日趋激烈,赛道也开始拥挤起来。

纵观物业上市这条跌宕起伏的道路,有诸如碧桂园物业、恒大物业这样的千亿市值玩家诞生,也涌现了永升生活服务这类涨势可喜的选手。在前不久内地物管板块整体上涨潮中,永升生活服务于1月8日午后大涨14%,领涨板块。

截止目前,报21.35港元,虽然出现了部分回调,但仍处于高位。事实上,永升生活服务自2018年12月上市以来,已累计涨12倍,连续两年涨超200%。

可以算得上是整个物业板块涨势突出的选手,但在当前物业股的上市热潮下,整个市场环境也在变得更加复杂。尤其是2020年下半年开始,物业新股上市破发的现象已经显现,这或许也在暗示板块的整体融资压力在变大。市场或许也开始对物业公司提出更多的要求,在这一背景下,永升生活服务的自我举措成效如何也将成为影响其后续股价表现的关键因素。

累涨超200%的背后

自2018年12月17日登陆港股市场后,永升生活的股价就持续上涨,而在2020年再度走强,很大一部分原因也是政府对物管行业的支持。

2020年,政府先后发布多个国家级政策,对物业企业形成巨大利好。今年1月5日,住建部、中央政法委、中央文明办等10部门联合印发《关于加强和改进住宅物业管理工作的通知》,《通知》里放宽了物业企业的经营边界,也为行业发展打开了新方向。

政策环境利好,虽然是推动企业经营发展不可或缺的力量,但打铁还需自身硬,自身的业绩表现和多元化的发展路线也是永升生活股价持续高涨背后的动力。

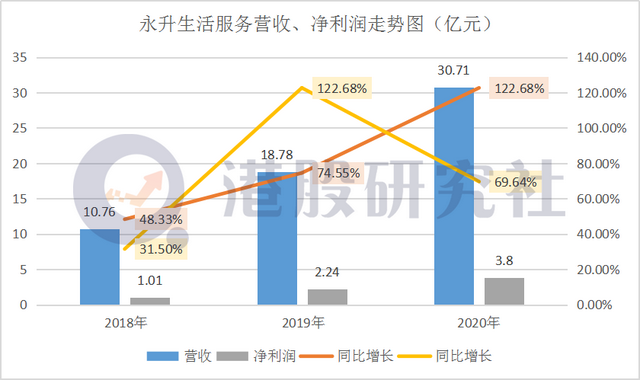

根据财报显示,永升生活2018年营收为10.76亿元,同比增长48.33%,净利润为1.01亿元,同比增长31.5%;2019年营收为18.78亿元,同比增长74.55%,净利润为2.24亿元,同比增长122.68%;2020年营收为30.71亿元,同比增长63.54%,净利润为3.8亿元,同比增长69.64%。尤其2019-2020年期间,净利润增速显著高于收入增速,说明永升生活自上市以来,盈利能力一直在提升。

在业务扩张上,永升生活采取"四轮驱动"的战略,在优势区域深耕的同时,大力拓展非住宅业态。2017-2019年,永升生活中来自第三方物业开发商在管面积占总在管面积的比例逐年提高,分别为50.15%、63.62%、72.86%。说明永升生活一直保持加大第三方拓展的风格,并且发展态势良好。

然而,随着入局者逐渐增多,行业竞争日趋激烈,赛道也开始拥挤起来。

手持"高涨幅"但市值体量仍"小型"

纵观整个物业板块,永升生活服务并不是业绩表现最好的一个。数据显示,在已披露的11家港股物业股业绩预告中,鑫苑服务、滨江服务和正荣服务,均在2020年的上半年中,净利润增长90%以上,其中,鑫苑服务预增140%。

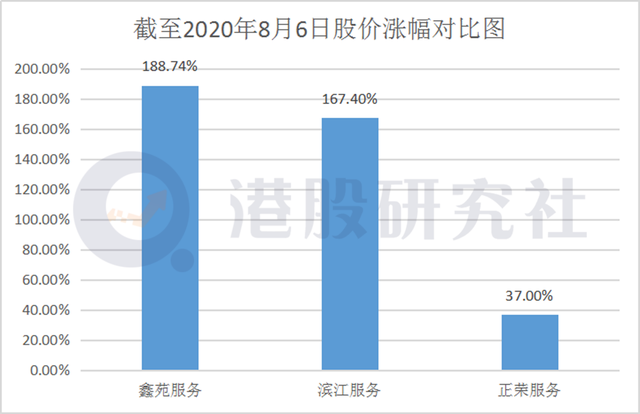

由于这三家物业公司收入规模均比永升生活服务小,上市时间也较短,虽然从资本市场的追捧程度来看,相对永升生活服务较弱一些。但鑫苑服务、滨江服务及正荣服务的涨幅还是较为可观的。2020年以来,涨幅分别为188.74%、167.4%以及37%。

根据财报显示,2017-2019年鑫苑服务营业收入分别为2.99亿元、3.94亿元、5.35亿元,每年保持着增长30%左右;同时,由于合理进行成本控制,鑫苑服务近三年的毛利率也很稳定,分别为20.6%、20.7%、21.6%。

虽然鑫苑服务的发展良好,但是不可否认,很大一部分是来自其母公司的输血。根据2019年报显示,鑫苑服务期内全年营收5.34亿元,其中4.39亿元的收入来自母公司鑫苑地产集团,关联方收入占比高达82.1%。反观永升的良好业绩表现,这里也不得不感谢其母公司的"帮衬"。然而,在物业市场上崭露头角的永升,若要与行业内的头部玩家来比,还是存在一定的差距。

数据显示,2020年上半年,恒大物业归母净利率为25.1%,碧桂园服务归母净利率为21%,而永升生活归母净利率仅为12.7%,远低于前两者。截至2021年1月11日,恒大物业总市值为1329.73亿元港币,碧桂园服务总市值为1843亿元港币,永升生活总市值仅为364.15亿港元,被远远甩在后面。

大肆收并购或许也是永升生活扩大业务版图的重要手段,毕竟,在当前不少玩家挤进物业板块分羹的前提下,如何突破自身瓶颈尤为重要。

奉行"并购"发力社区增值或并不是最优解

2020年,不仅是物业上市潮,还是物管收并购大潮。

数据显示,在物企收并购案例中,碧桂园服务先后收购城市纵横、合富辉煌、满国康洁等标的,重点发力增值服务业务;蓝光嘉宝服务先后完成17次股权收并购,共花费10.1亿元;合景悠活在交表至上市阶段完成了6起收并购。

业内人士也反映,目前物管行业的市场集中度较低,多数物管公司还是会先考虑通过收并购的方式扩大规模。

而今年永升生活的收购动作也不落后。1月7日,永升生活收购彰泰服务65%的股权,收购对价为4.34亿元(可予调整),这次收购,为永升生活的市值带来明显增长。截至1月8日上午,永升生活服务盘中大涨11.33%,报22.6港元,总市值377.51亿元港币。

被收购的彰泰服务在2020年位居中国物业服务百强企业第63位,目前在管面积超过780万平米,收购后,彰泰服务承诺2020年净利润不低于6000万元人民币,这预计将增厚2021年永升生活净利润近10%,对于未来永升生活股价和市值的增长确实是一大利好。

根据报告显示,物业公司上市后的第1年,多是黄金收购窗口期。据克而瑞数据统计,仅11月份,50家物业公司共计新增拓展304个项目,同比增长11.76%。其中,新拓项目20个以上的企业有2家,分别是蓝光嘉宝服务、世茂服务;新拓项目在10-20个企业之间的有6家,其余大部分集中在10个以内。

具体来看,11月蓝光嘉宝服务在十个省份新获取24个项目,新增市场合约237万平方米。11月建业新生活新增投拓合约面积152万平方米,共外拓8个项目。此外,世茂服务10-11月新增第三方服务合约79个,覆盖上海、广州等多个城市。

但随着物企黄金收购期的到来,企业大举收并购的同时,也使得商誉显著增加。

根据乐居财经研究院统计,2017年碧桂园服务的商誉净值仅有257万元,随着收并购规模的扩大,2018年其商誉净值增加5.05亿元,2019年增加7.12亿元,截至2019年末,碧桂园服务的商誉净值为12.2亿元,占总资产的比例为10%。

2019年,永升生活以4.62亿元收购青岛雅园物业管理有限公司55%股权,资产负债率由2018年的39.54%增至2019年底的50.45%,商誉也因此骤增2402%,为4.31亿元。

有业内人士表示,在物管行业通过收并购做大规模过程中,资本起到了关键作用,但目前被收并购标的动辄十几倍的PE,的确是有些不理性。目前国内物管行业并购节奏过快,并购后的企业需要花很多精力对标的内部股权结构、业务结构,管理成本等进行梳理,此时,若市场表现一般,经营业绩或达不到投资者预期,就会产生商誉风险。

未来如果出现收购资产的预期现金流减少,就可能发生商誉减值,继而拖累公司业绩,而这些也是影响股价和市值后续走势的重要原因。同时,由于物业公司通过收购的方式扩大在管建筑面积,虽然短期内能达到提升营收利润的目的,但在后续的管理中也需要留意管理能力是否匹配,毕竟物业管理是一个重运营和服务的行业,如何管理大量被收并购的企业,将会是物业公司未来面临的一个重大挑战。

在这些行业弊端的叠加下,永升生活服务以并购开疆拓土的方式是否能给其相较于同行较低的盈利水平带来一些反转,或将成为今后影响资本市场态度的关键因素。

虽说收购彰泰服务,有利于永升生活服务发展社区增值服务业务,一定程度上可以推动业绩的增长,但值得注意的是,2019年永升生活服务社区增值服务的毛利率较2018年63.4%大幅下滑约12个百分点至51.2%。那么,并购之后是否会对整体毛利率带来影响依然需要在市场逻辑中接受检阅。

再者,步入2021年,仍有多家物业公司的IPO在整装待发,这势必进一步加大物业股的融资压力。截至1月11日港股收盘,永升生活服务跌超6%,里昂证券称其估值已处高位。可以预见的是,2021年对于永升生活服务而言机遇与挑战并存。能否在政策利好但市场环境愈加复杂的背景下博得更多投资者关注,如何消化"收购品"或许也是一个值得考量的关键因素。

文章来源:港股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......