互联网垄断案最近层出不穷,但是没想到这次的主角竟然换成了唯品会。

1月14日,因涉嫌实施不正当竞争,市场监管总局决定对唯品会立案调查。想来,这个新年唯品会一点都不好过。

"唯品会"竟然重蹈了阿里的覆辙。前脚才被罚50万,后脚就被立案调查,去年市值刚突破百亿的唯品会为什么频繁出事?"倒霉"的唯品会还有下文吗?

深陷互联网垄断案 唯品会的焦虑决堤了?

垄断是一家独占的表现,会让一个行业的发展失去平衡,也会让消费者产生被强制消费的心理。对于互联网平台来说,被进行反垄断调查已经不是什么新鲜事。阿里、美团等各种互联网平台都曾经历过,而这次垂直电商大佬唯品会也被推向了风口浪尖。

唯品会之所以被立案调查,是因为市场监督总局接到举报。而这次的举报者就是同行"爱库存"。2020年9月3日,"爱库存"实名举报唯品会强制要求商家二选一,涉嫌不正当竞争,涉及商家多达400余家。

其实,企业做大了就很容易走向垄断的道路,之前天猫也被京东和唯品会联手举报。但令唯品会焦虑的远远不止这次"二选一"事件。

唯品会成立已有近12年,是一家名牌折扣特卖电商平台。

2008年,恰逢金融危机席卷全球,国内外大牌服饰为高企的库存而头疼之际,唯品会正式入局品牌特卖,同时解决了为品牌商清理尾货和为消费者提供折扣两个难题,2008年也是它的腾飞之际。

唯品会开创并深化"精选品牌+深度折扣+限时抢购"的商品特卖模式,用"折扣+垂直"与综合电商平台打出了错位竞争,一度成为阿里、京东之后第三大电商平台,并依靠这种电商路线,于2012年在美国纽约证券交易所上市。

在14年前后,唯品会就遇到了瓶颈。

彼时,电商进入了高速发展时期。高消费人群追求个性化和差别化,不再会被"价格"所吸引,更糟糕的是,消费者对"品牌"的信仰正在加速消解。

此后,唯品会开展新业务,企图通过破圈来挽救自己的落寞。

推出专业代购批发平台唯品仓,服务微商、代购、批发等小B群体的同时,借助微信社交平台为品牌方快速清库存。但是社交电商并不好做,唯品仓也并没有获得闪亮的成绩。

近日,唯品会市值重回两百亿美元的巅峰,这可能是唯品会最后的高光时刻,与其他电商平台相比,唯品会相差甚远——大起大落后重回巅峰也只是在200亿美元市值附近徘徊,而拼多多的市值早已经突破了2000亿美元。

根据资料显示,中国网络零售B2C市场在2020年第三季度交易规模达到18692亿元,唯品会的市场份额却只占2.5%,远远落后于天猫、京东以及拼多多。

另一方面,仅就内部而言,唯品会的状况也不容乐观。

首先,唯品会的特卖在一些消费者眼里其实名不副实。尽管唯品会声称自己是正品特卖,但消费者对"伪品会"的质疑却一直存在。根据资料显示,唯品会已经多次被消费者和有关部门查出问题,这极大程度上影响到了唯品会的品牌信誉问题。

其次,就是唯品会惨败的"破圈路"。为了发展多元业务,唯品会曾在生鲜电商风口盘旋过一阵子,投资过社区团购项目"蔬东坡",但是这还是抗不过巨头们的烧钱式抢市场。或许是知道自己除了特卖以外都做不好,19年下半年开始,唯品会将眼光放到了线下特卖上。唯品会开始大规模收购线下奥特莱斯。

截至2019年末,公司拥有大约300家线下店、以及200家唯品仓。但是谁也没有想到,疫情来得如此突然且猛烈,受到疫情管控政策影响,现在的唯品会不仅收入锐减,还要支付高昂的固定房租,运营支出。

另外,不得不提的就是最近的罚款事件。去年12月24日,由于唯品会在2020年双十一期间存在不正当价格行为,唯品会被市场监管总局处以50万元的罚款,一同被罚的还有京东和天猫两大电商平台。

有了"天猫"的前车之鉴,唯品会为什么还敢重蹈覆辙呢?其实,唯品会让商家二选一也是迫不得已。

"二选一"背后 唯品会"难上难"

俗语讲:"大鱼吃小鱼,小鱼吃虾米,虽然向上比不过天猫京东,但是对于"爱库存"这样的小平台来说,唯品会也是很有话语权的。但在"二选一"的背后,隐藏的是唯品会深深的无奈。

(1) 商家库存暴增,唯品会不愿市场被分流。今年受到疫情影响,商家生意受损,一方面库存激增无处可去,另一方面商家又亟需回笼资金。对商家来说,爱库存和唯品会两家都是以特卖为主的电商平台,唯品会资格老,影响力大,具有销量优势,但是也并非尽善尽美。

对比爱库存模式来说,唯品会模式回款慢,要求多。在这种情况下,商家并不想从中"二选一"。但对于唯品会来说,爱库存抢夺自己市场的同时,还在不断地抢夺它的商家。自然是不愿意,所以就与商家形成了利益冲突。

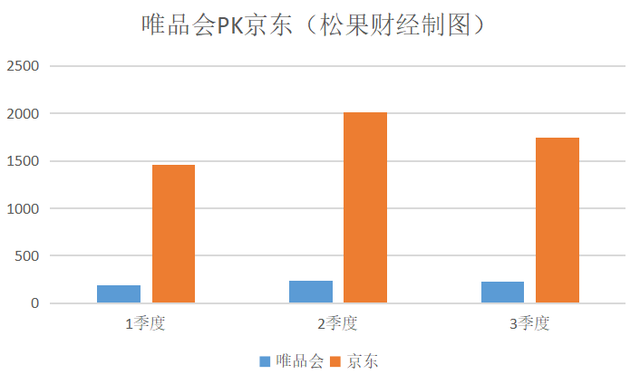

(2) 唯品会营收乏力,增长显著走低。根据财报显示,唯品会多个季度同比增长只有个位数,甚至在某些季度还出现了下滑。2020年1季度营收187.9亿元,同比负增长11.85%;2020年2季度营收241.1亿元,同比增长6.01%;2020年3季度营收231.8亿亿元,同比增长为18.19%。

而拿同期京东做个比较,就可以感受到唯品会的乏力。2020年1季度,京东营收1462亿元,同比增长20.75%;2020年2季度,京东营收2011亿元,同比增长高达33.79%;2020年3季度,京东营收1742亿元,同比增长也达到29.20%。

不光是今年,即便是前几年,唯品会的增长也都是显著在走低。这不仅与它平台的业务结构单一有关,更是因为同其他平台崛起对于它的冲击。唯品会2014年营收增速为121.95%,2015年73.82%,2016年40.76%,2017年28.84%,2018年15.93%,2019年10.02%。

除营收外,其他成长性指标也难言乐观。2020年第二季度,唯品会活跃用户数为3880万人,比上年同期增长17%;订单量为1.7亿单,比上年同期增长15%,但与2019年末相比,增长几乎停滞。当季,营收和GMV同比增速均不足10%。

这主要是因为唯品会已经玩不出新花样来吸引年轻用户了,没有新的血液,唯品会的老用户复购率已经达到了97%。

值得一提的是,近几个季度,唯品会减持机构增加。说明资本市场已经看到唯品会的颓势,从前,唯品会的新进机构数量维持五六十家,2020年3季度降至34家。人员数量上也锐减,唯品会2019年员工人数下降至只有2万人出头,同比下降接近65%。

(3) 直播带货和拼多多的"打骨折",使得"特卖"再也不是唯品会的专利。在互联网流量见顶的时候,下沉市场显得格外诱人。阿里、京东纷纷推出淘宝特价京喜等低价平台,拼多多带头"打骨折"。这对于做品牌特价的唯品会如同无形的宣战。

首先,它们拦截了唯品会的大部分流量,使得唯品会的用户增长陷入瓶颈。拼多多这类平台具有大量用户和流量,并且依靠着巨额资本增长迅猛。反观唯品会的延展性较差,薄弱的实力使得其流量获取越来越难。

再者,在价格上,唯品会也不敌这些平台。这类平台都期待更多新品牌入驻,给到用户的价格都很低。2020年,拼多多的百亿补贴砸向了特斯拉,砸向了苹果手机,也砸向了国酒茅台。

以补贴为品牌优惠的模式与专注特卖的唯品会,形成了正面的竞争。在下沉市场的争夺战上,唯品会被拼多多全面压制。它反映的是后起电商平台对于唯品会的强烈冲击。

"苦恼"的唯品会,"难自救"的特卖之路

前些年,C2M模式出现,服装行业出现了一个不产生库存的大蓝图。这对于唯品会来说,焦虑更甚。但是屋漏偏逢连夜雨,唯品会的苦恼还不止这些。

市场开始发生变化,在唯品会背后,爱库存和饷团穷追不舍,而天猫、京东也都各自开启了特卖模式,拼多多、京喜、淘宝特价盘踞下沉市场,这些都称得上是唯品会的竞争对手。

在特卖领域,唯品会的自营产品以服饰为主,贡献公司70%以上的GMV,第三方产品以护肤品、化妆品为主。这些女性用品的毛利率比较高,高毛利的产品结合特卖的模式,使唯品会近5年的销售毛利率都在22%左右。

但是,即便掌握了女性用户,唯品会也不应该强行乐观。毕竟如今拼多多在服饰、美妆等弱项也开启了迂回战。

更重要的是,光靠着品牌特卖的唯品会已经走向了末路,如今的微薄盈利也是靠着高营销在支撑着。根据财报,唯品会2020年1季度的营销费用为4.123亿元;2季度,营销费用高达10.29亿元;3季度进一步增加至11.39亿元。

而究其根本,是因为看似坚强的唯品会并没有核心壁垒。那么,唯品会究竟应该去哪里寻找机会?

(1) 看向网红品牌,吸引年轻用户群体。2020年,网红品牌的风头很盛。从美妆类的完美日记、花西子,到饮品类的元气森林、鹿角巷,又或者食品类的小仙炖、自嗨锅等,这些网红品牌侵占了大部分市场,唯品会应该看到这些新生品牌的实力,努力形成更替合作。

而且,据CBNData《报告》显示,在同一品类消费时,年轻消费者更愿意尝试不同的品牌,而不局限对某一品牌的重复购买。也就是说未来消费的主力并不会集结在某几个品牌之上,应运而生的还有不断贴合消费者需求的新生品牌。

(2) 看向直播带货,赶上直播的末班车。直播带货在今年的火热程度毋庸置疑,唯品会在今年年中时,也联合返利网开启了618年中特卖,2天内打造4场直播带货,覆盖了逾200个爆款13个类目。此外,唯品会App还"直播"频道,目前已上线部分品牌直播专场,但要获得明显的业绩提升,还需要努力。

目前,唯品会正寻求在香港二次上市,融资目标至多25亿美元。在这样的关键时间节点被立案调查,唯品会不容乐观。

风水轮流转,今天的唯品会也成了"二选一"的发起者,也同样被市场监管总局立案调查,但相比于二次上市,唯品会更应该清醒的认知到,折扣尾货早已不能支撑电商长效增长,应当积极"破圈",否则就会被时代的潮流吞没。

本文作者:宁缺

文章来源:松果财经,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......