下周开始,包括苹果、微软、Facebook、特斯拉在内的明星科技股的业绩将陆续揭晓。管理层、投行以及分析师都做出了怎样的预期?

苹果:营收有望迈过千亿美元关口

苹果公司将于1月27日(周三)公布2021财年第一季度的财报。

根据路透数据显示,市场预期苹果2021财年Q1的营收为1027.58亿美元,同比增长11.9%;净利润为237.23亿美元,同比增长6.7%。

一、受益于新系列推出,iPhone销量吸睛

上一季度,由于iPhone新系列延迟推出使得手机销量增长疲软,财报发布后苹果大跌超过5%。不过苹果CEO库克在财报电话会议中表示,从新iPhone上市初期的情况来看,相信会在下一季度实现增长。

分析师也同样看好iPhone新系列的销量。

上周五,Cowen分析师Krish Sankar预计,在强劲的iPhone需求的推动下,营收和净利润均将超过季度预期。

还预计,本季度售出7700万部iPhone,同比增长7%,环比增长97%;来自iPhone的收入将达到601亿美元,同比增长7%。

据 Comprar Acciones 数据,苹果准备在2021年生产多达2.3亿部 iPhone,比2019年增长 20%。如果顺利完成该目标则有望创新高。

Bernstein分析师Toni Sacconaghi发表报告指出,由于iPhone 12的销售周期表现强劲,同时iPhone 12 Pro的销量显著上升,以及中国和日本市场表现强劲,该分析师上调了iPhone的平均销售价格预测。

并预计苹果2021财年第一财季的iPhone销售额同比增长16%,2021财年iPhone销量将达到2.34亿部,平均销售价格同比增长8%。

二、疫情持续,服务收入或再次翻番

苹果的服务部门在2020财年表现强劲,收入同比增长16%。随着疫情下"宅家经济"持续,这样的成绩在假期季度可能会延续下去。

分析师认为,在疫情之后,消费者已经转向互联网和移动设备来娱乐和获取信息。App Store、Apple Music、Apple TV+和News+等服务将从中受益。

另外,因为全球疫苗接种工作的铺开,公共卫生危机可能会在2021年结束。由此可以推断,强劲的服务需求可能会在未来几个季度后减小。

不过,对苹果来说幸运的是,消费者在服务上往往具备更强的使用粘性,未来这项业务不太可能出现大幅下滑。

三、Mac出货量暴增,新款AirPods难有大贡献

同样受到在家办公的利好影响,苹果Mac销量持续增长,新款销售数据将于公布在即将发布的财报中。

(资料来源:IDC)

IDC估计,苹果在2020年第四季度实现了730万出货量,同比增长49.2%;苹果成为该季度增长最快的厂商,市场份额从2019年Q4的6.8%增长到2020年Q4的8%,排名也跃居到第四位。

此外,在该季度中,还推出的其他产品包括iPad Air,HomePod mini等等。尽管AirPods Max确实在本季度内发布和发布,但它在年底之前仅售出了几周,因此不太可能对收入产生重大影响。

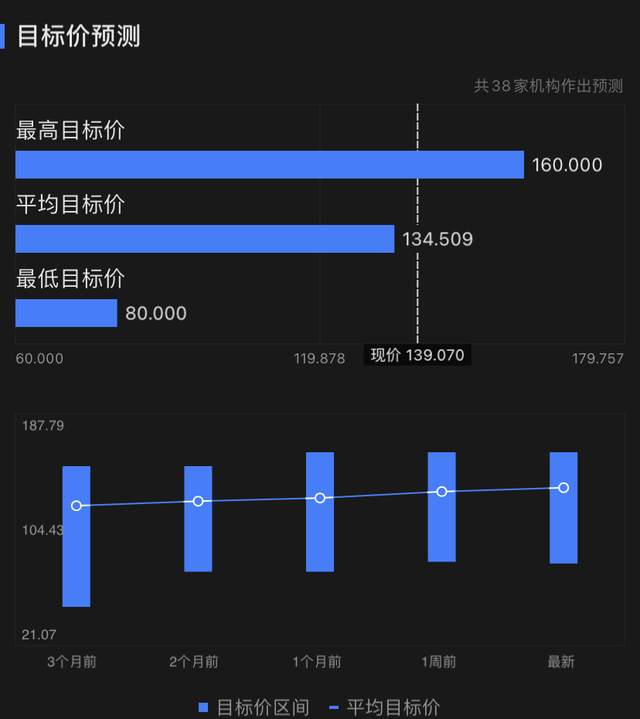

四、机构分析师评级、目标价:

目前,共38家机构作出预测,平均目标为134.509美元。若以1月22日(美东)收盘价139.07美元计算,该股下行空间约为3.28%。

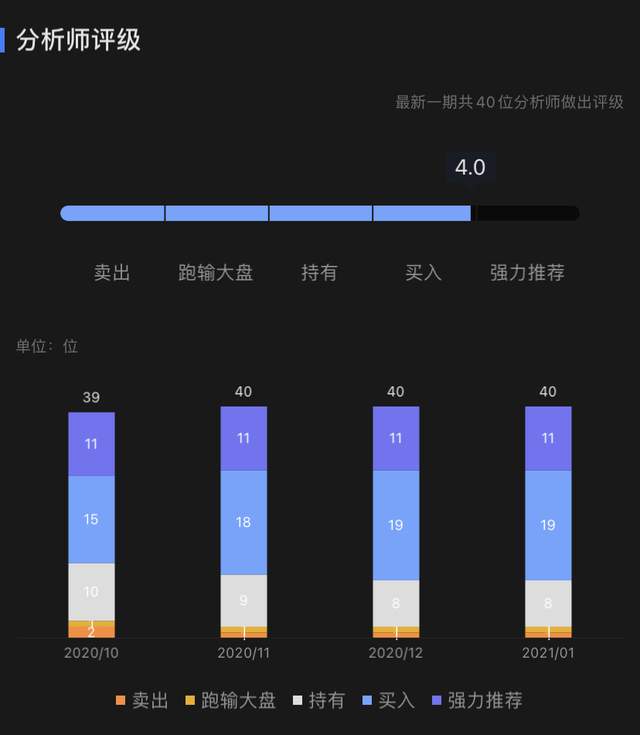

分析师方面,目前共有40位对特斯拉做出评级。其中,11个强力推荐评级、19个买入评级、8个持有评级、1个跑输大盘评级、1个卖出评级,综合评级为"买入"。

微软:Azure表现为股价走势"风向标"

微软将于1月26日(周二)盘后公布2021财年第二季度的财报。

根据路透数据显示,市场预期微软第二季度营收为401.82亿美元,同比增长8.9%;净利润为125.43亿美元,同比增长7.7%。

这和微软去年10月份公布的指导区间大致相符,此前预计第二财季营收为395亿美元至404亿美元区间。

不过从历史上看,高个位数的增长可能被认为是保守的,过去十二个季度的正常增幅至少为12%。微软以业绩指引保守、实际业绩超出预期而闻名。该公司上次未能超过市场共识的预期是在2016年初。因此,这次能够看到一组好于预期的数据并不奇怪。

一、Azure备受关注,收入增速长期高于40%

Azure是微软整体收入和收入增长的重要驱动力,因此成为了投资者密切关注的业务之一。

摩根士丹利分析师预计,Azure在第二季度将增长41%,在2021财年将增长41.6%;花旗银行分析师沃尔特·普里查德指出,由于持续强劲的合同订阅数量增加,Azure收入将会上升。

瑞穗分析师格雷格·莫斯科维茨预计,Azure同比增长48%。他表示,Azure正在变得越来越强大,并且其中的云服务产品日渐丰富,将推动微软的营收规模保持强劲增长。

但不可忽视的是,Azure发展至今已经难以重现过去的高增长态势。分析师预计,Azure在2021财年第二季度的收入将增长41.4%,达到69亿美元,继续保持减速趋势。

而且,由于上半年云服务的盛行,云服务的营收可能已被提前透支。这样的话,微软Azure收入的业绩可能不及去年上半年亮眼的表现。

二、新主机销量令人期待,产能问题有待缓解

微软在2020年发布了次时代主机Xbox Series X和Xbox Series S。

数据显示,微软XSX/S首发卖出过100万台,去年12月销量保持在120万台的水平,2020年Xbox Series X|S主机的累计销量约为250万台左右。

而微软XSX/S主机的销量之所以如此稳定,原因在于新主机的销量受困于产能。有内部人士透露称,微软XSX/S目前的供货远远低于Xbox One的同期水平。但从今年春季开始,新主机的产能问题将逐步得到缓解。

分析师预计这次视频游戏的销售将强劲增长,并将成为公司总收入增长的主要驱动力之一。

若产能问题得到解决,游戏收入的增长空间将由于市场需求被进一步打开。

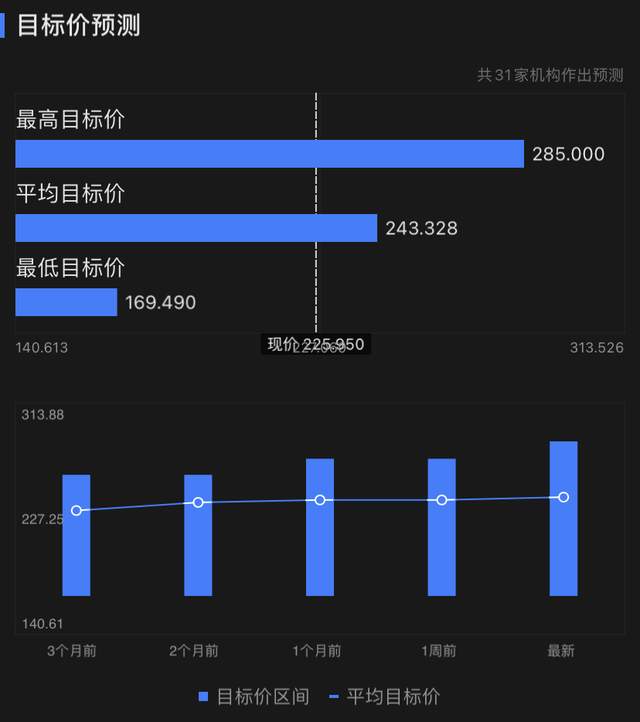

三、机构分析师评级、目标价:

目前,共31家机构作出预测,平均目标为243.328美元。若以1月22日(美东)收盘价225.95美元计算,该股上行空间约为7.7%。

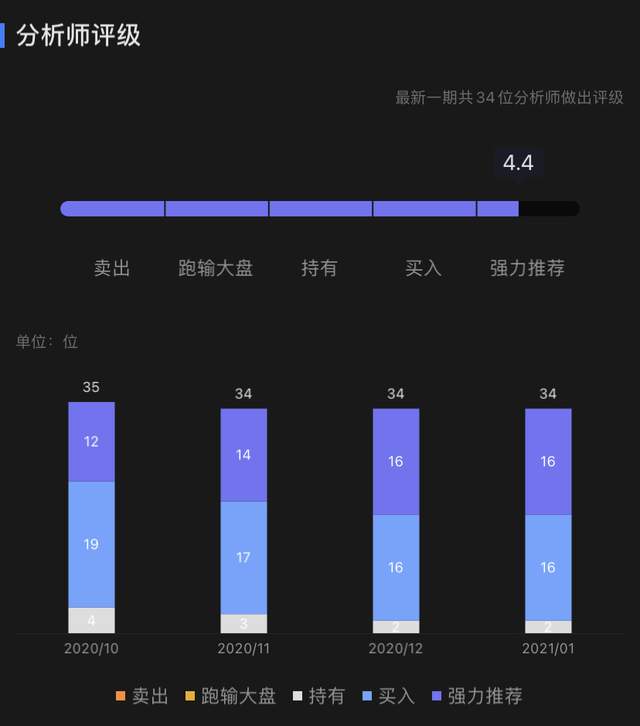

分析师方面,目前共有34位对特斯拉做出评级。其中,16个强力推荐评级、16个买入评级、2个持有评级、0个跑输大盘评级、0个卖出评级,综合评级为"强力推荐"。

Facebook:广告数字化持续推动收入增长

Facebook将于1月26日(周二)盘后公布2021财年第二季度的财报。

根据路透数据显示,市场预期Facebook第二财季营收为263.43亿美元,同比增长25%;净利润为92.3亿美元,同比增长25.6%。

据FactSet的数据,分析师平均预期Facebook第四季度收入将达262.5亿美元,高于去年同期的210.8亿美元。

一、数字广告受追捧,广告收入继续挑营收大梁

目前,广告商将预算支出从传统电视媒体转向数字平台,如Messenger、Instagram和WhatsApp等社交媒体平台,这有望继续支撑Facebook的营收增长。

分析师认为,Facebook推动整合旗下产品系列将进一步帮助与广告商达成合作。其中,通过与Shopify的合作,Facebook的商业和支付功能可能整合到前者的应用之中。

加上移动设备用户参与度提高、数字广告支付的增长,用户贡献的平均收入(ARPU)增长幅度可能会高于过去多个季度

二、停留Facebook时间减少,活跃用户数恐下滑

数据提供商SimilarWeb的埃德·拉维里表示,Facebook在美国网站上花费的时间也减少了,在美国平均访问时间和每次访问页面都在减少。他指出,自2017年12月开始追踪该指标以来,12月的平均访问时间首次降至13分钟以下。

值得注意的是,对特朗普社交媒体账户的禁令和更严格的内容审核政策可能会导致一些用户离开Facebook、推特和YouTube等平台。

不过也有分析师表示,平台更高的用户参与度和花费时长,会抵消掉活跃用户数下滑所带来的负面影响。数据显示,Facebook在过去6个月的MAU增长率处于10%-20%区间内,而Instagram和WhatsApp的发展将有助于Facebook的MAU增长。

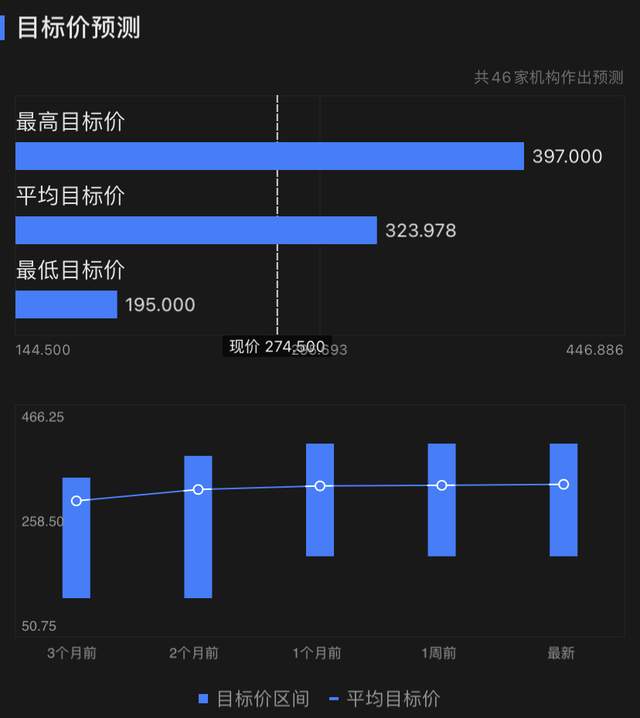

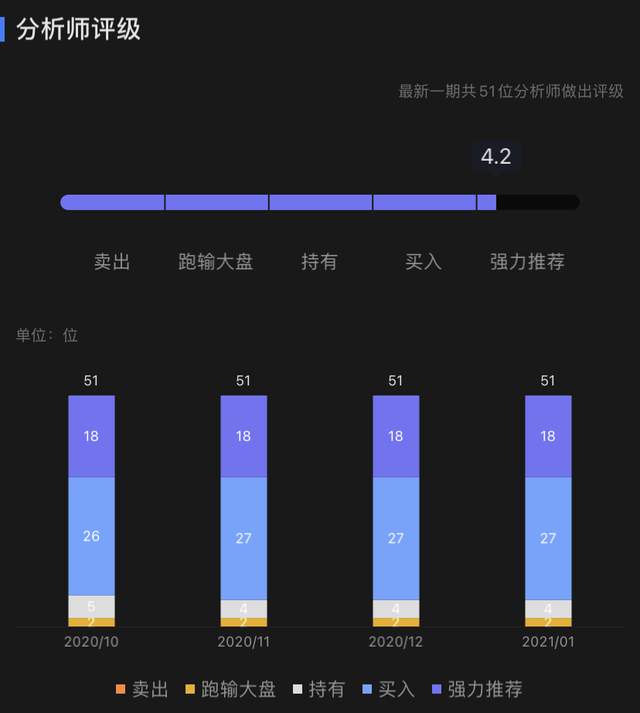

三、机构分析师评级、目标价:

目前,共46家机构作出预测,平均目标为323.978美元。若以1月22日(美东)收盘价274.50美元计算,该股下行空间约为18%。

分析师方面,目前共有51位对特斯拉做出评级。其中,18个强力推荐评级、27个买入评级、4个持有评级、2个跑输大盘评级、0个卖出评级,综合评级为"强力推荐"。

特斯拉:Model 3销售有望推动营收再创新高

特斯拉将于1月27日(周三)盘后发布2020财年第四季度的财报。

彭博数据显示,分析师预计该季度每股(EPS)约为99美分,销售额为103亿美元。

一、Model 3交付量新高,或推动营收大增

随着新能源汽车的普及,特斯拉在2020年第四季度的交付量再创新高。其打破了第三季度前最好的记录,139,300辆。而在第四季度中,特斯拉共交付了180,570辆车,同比增长超61%,包括161,650辆Model 3和Model Y,以及18,920辆Model S和Model X汽车。

可以预见的是,Model 3交付量不断增加,占据了特斯拉总交付量中的主要部分,这很可能让其汽车销售收入大幅增长。Model Y产量和交付量的提高也将在一定程度上提振收入。基于此,Zacks估计其汽车销售收入为87.03亿美元。

二、非销售收入延续增长,但贡献较小

另外,借助Megapack和Powerwall产品,预计太阳能和存储也将实现显著增长。预计能源生产和存储收入为5.28亿美元,高于去年同期的3.72亿美元。

预计汽车租赁服务及其他业务的收入为2.71亿美元和6.57亿美元,同比分别增长8.8%和23.7%。

三、关注特斯拉进军印度市场

尽管印度市场有巨大的市场空间,但特斯拉在未来几年内能享受到的红利很有限。

咨询公司LMC Automotive的预测师阿马尔·马斯特表示,他预计特斯拉Model 3电动轿车在印度的年销量仅为50到100辆,至少在其进入印度市场前五年是这样。

JATO Dynamic印度总裁拉维·巴蒂亚表示:"特斯拉的大部分高科技功能将是多余的,尽管支付了溢价,但用户仍得不到实惠。"

美国韦德布什证券公司分析师丹尼尔·艾夫斯说,在7到8年内,印度市场销量可能占特斯拉总销量的5%。不过,成功的关键可能在于"本地制造"。

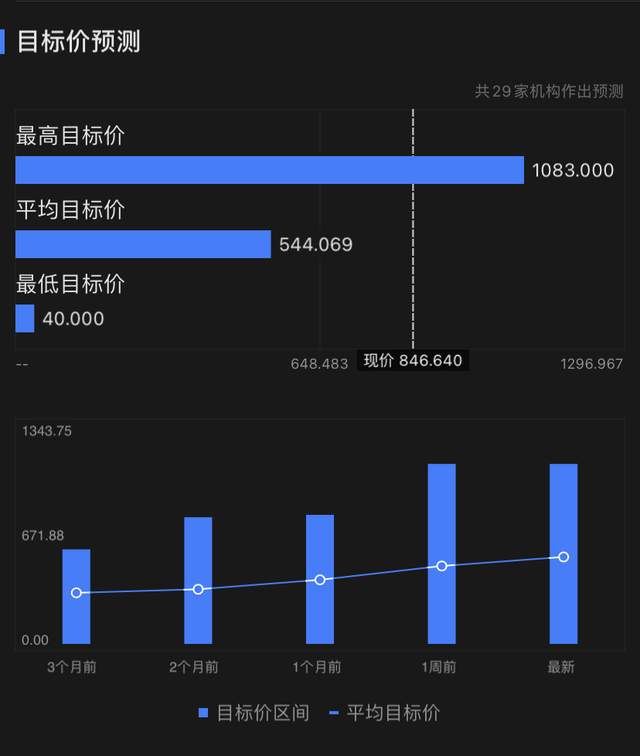

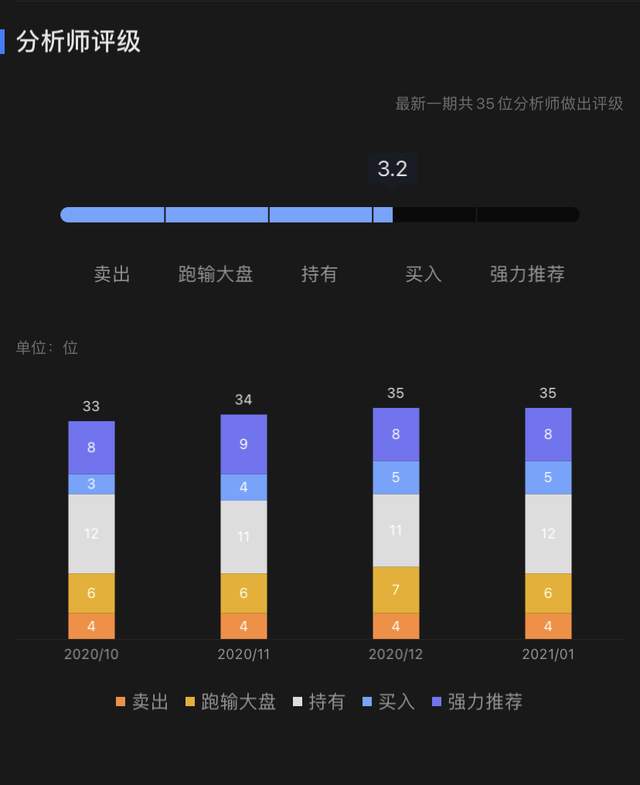

四、机构分析师评级、目标价:

目前,共29家机构作出预测,平均目标为544.069美元。若以1月22日(美东)收盘价846.64美元计算,该股下行空间约为35.7%。

据美股研究社了解,加拿大皇家银行、德银已经不止一次调整目标价。此外,奥本海默将特斯拉目标价从486美元上调至1036美元,为目前这些机构中最高的。

分析师方面,目前共有35位对特斯拉做出评级。其中,8个强力推荐评级、5个买入评级、12个持有评级、6个跑输大盘评级、4个卖出评级,综合评级为"买入"。

文章来源:美股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......