进入2021年,在线教育融资热潮依旧。

在继一起教育在美股上市后,掌门教育也拟定赴美上市,承销商分别为摩根士丹利和瑞信,此次IPO募资金额将超过3亿美金。

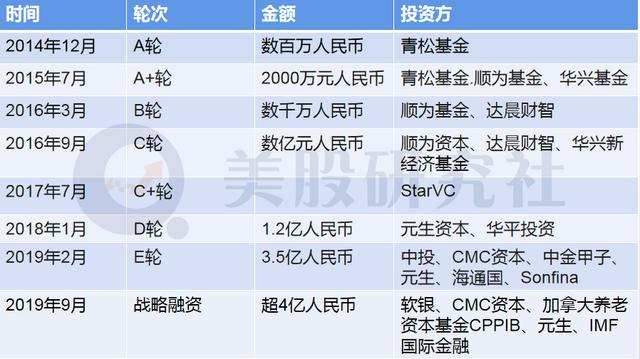

掌门教育是2009成立,初期以线下培训为主,随后在2014年转型线上。在成立之初就获得了青松基金数百万元融资,2015年7月又获得顺为资本、华为资本2000万元融资,直到2020年9月已获得8轮融资,总金额超10亿美金。

在在线教育领域,掌门教育以1对1辅导为核心竞争力。据艾媒咨询《2019-2020中国在线教育行业发展研究报告》显示:在1对1模式在线教育市场上掌门教育的占有达到78.5%

但是,在2020年,在线教育的一只独角兽——学霸君(同样以1对1业务起家)却倒在这个凛冽的寒冬之中,两者起点相似,但现今却是截然相反的命运。当掌门教育拟定赴美上市,不禁让人发问:在线一对一业务模式,到底行不行;掌门教育上市能否帮助其突出行业重围,独掌在线教育脉门。让我们对其进行分析,或许可以一窥究竟。

在线教育难成"规模经济",掌门一对一模式痛点难消

掌门教育的核心业务是一对一模式,但是熟悉在线教育行业的人都知道,在线一对一模式常常被人们诟病为"规模不经济"。

那什么是"规模不经济",简单来说就是指随着规模的扩大,产品的成本越来越高,规模的扩大无法带来持续收入的增加。面对"规模不经济"的一对一模式,如何打破僵局,在线教育企业有三种处理方式:

第一种方式是降低师资成本。其方式就是直接或者间接的降低老师的工资,这样的后果就是导致优质的师资流向竞争对手;或者是聘用兼职老师,但是兼职老师的稳定性差,难以形成用户黏性。

以学霸君为例,在2018年,很多负责小学学科一对一辅导的老师,授课收入45元/课时;到了2019年,这一数据却变成了22.5元/课时。这直接导致优秀老师的流失,为了不足师资空缺甚至聘请很多高中、大专学历的人来做老师,进而使教学质量、续费率持续下滑。这个因素,或许也成为学霸君出现"爆雷"的其中一个原因。

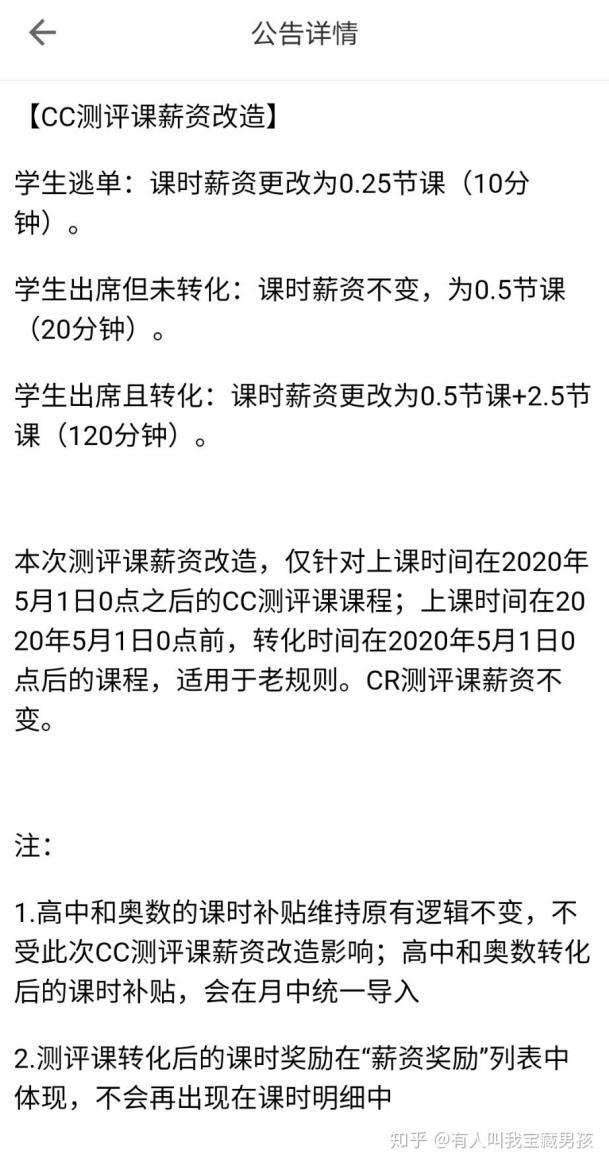

掌门教育和现在大多一对一辅导的企业一样没有直接的降低工资,但大家都心照不宣,通过加重老师的任务,提高职位等级晋升难度(掌门教育一对一老师的工资和职称等级挂钩)变相的降低。以掌门教育CC测评课为例,测评课学生没来听课,以前算0.5节课,现在只算0.25节课了,对一开始靠测评课积累课时的新人开始很不友好。

(来源知乎)

另外在政策方面,在2019年7月,教育部等六部门就发布了《关于规范校外线上培训的实施意见》,提出线上校外培训机构不得超前教学、教师必须持证上岗,这个政策下来对在线教育尤其是专注于一对一在线教育辅导的企业来说影响较大。

以前兼职的老师将面临下岗的危险,为了争夺仅剩下来的优质师资,防止优质师资"骑驴找马",掌门教育要求和老师们签一到三年合约,同时老师必须拥有教师资格证。在政策的影响下,为了留住老师,这也造成优质师资成为抢夺的对象。头部在线教育平台对老师竞争加剧,一定程度上也会让他们的成本增长。

第二种处理办法就是,规避风险进行业务转型。在一对一赛道中"遇难"的企业不仅仅是学霸君一家,理优1对1、海风教育也遭受了同样的命运,在2019猿辅导果断导关闭了所有在线一对一业务,转向在线大班课、启蒙AI课等领域。

据猿辅导负责人透露,《通知》也是造成猿辅导果断进行彻底转型的原因。掌门教育也进行业务转型,进行扩龄扩科,目前已扩展到素质教育。成为一家专注为3-18岁孩子提供高品质在线定制化教育服务的全科在线教育公司,旗下品牌包含了全学科教育品牌掌门1对1及综合素质教育掌门少儿、小狸AI等子品牌。虽说进行业务转型能够规避一些风险因素,但不可否认的是在线教育每个垂直赛道的竞争都很激烈。

第三种处理方法就是继续在一对一模式上深耕。客观地说,单纯地做一对一模式是十分艰难的,原因很简单:第一要保持高质量的教学团队,第二不因为过高的产品价值而降低对用户的吸引。

目前掌门教育主要将在线教育1对1作为它的主要发展策略,尽管是处于行业头部位置,但也对它的各方面要求也在提升,其中资金规模是一个重要的因素。这次宣告赴美上市,有助于掌门教育扩张融资途径,但是因为一对一模式本身所固有的弱点使得掌门教育能得到华尔街的青睐存有许多的不确定性因素。

在线教育面临"三高"困境,掌门教育也难逃烧钱的囚笼

一说到在线教育,被不少业内人士称为融资的黄金赛道。尽管不少头部平台融资光鲜亮丽,但在线教育被人戏称为"三高"患者,三高指的是高估值、高费用、高亏损。

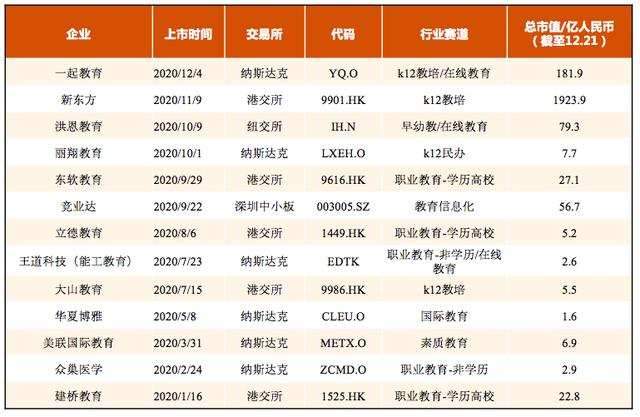

2020初年面临世界卫生事件在线教育行业乘风而起,到了年末已然是冰火两重天。根据弗若斯特沙利文的数据,K12 线上培训市场规模由 2019 年的 535 亿元激增至 2020 年的 1217 亿。在2019年披露了136起融资事件,在2020年1月-11月末,在线教育行业又披露融资事件89起。现今掌门教育拟赴美上市似乎给在线教育行业按下了加速键。据统计,截至 12 月 22 日,2020 年教育公司共上市 13 家。

数据来源:清科,Wind,多鲸教育研究院整理

在融资方面11月就出现了多起超亿元融资;11月27日翼鸥教育宣布完成2.65亿美元C轮融资;11月25日阿卡索宣布完成1亿元人民币C+轮融资,11月20日,编程猫更是宣布已斩获13亿元人民币D轮融资。

在美港股上市的在线教育巨头们,尽管市值不断创新高,但从财报披露的数据来看,大部分处于亏损。1月22日,好未来发布新一季度财报。财报显示归属于好未来的净亏损为4360万美元,去年同期则是正向盈利了2817万美元。由盈转亏,主要在于好未来第三季度在营销上的费用奇高无比,从去年同期的1.9亿美元,上升到了4.2亿美元,同比增长了120%。

11月20日,跟谁学公布了2020年第三季度未经审计财务报告,财报中称单季度营业利润出现了9.9亿元亏损,同比负增长了9055.03%,原因或与第三季度营销开支大增500%有关。

同样的其他头部玩家也面临营销高费用支出,猿辅导2020年在广告投入10亿元,如若加上作业帮和学而思,三家在2020年前三季度广告投放55亿元。此外,跟谁学的营销费用高达20亿元,网易有道也达到11.5亿元。掌门教育在广告投入方面投入不少,如签约黄磊成为在线教育行业首位明星代言。

但是从效果来看,巨额的广告投入并没有产生令人满意的效果。其最新财报显示,2020财年Q2报告期内,跟谁学销售费用增长超7倍,从2019年同期的1.69亿元增长至12.05亿元,直接导致经营亏损1.61亿元,2019年盈利1620万元。

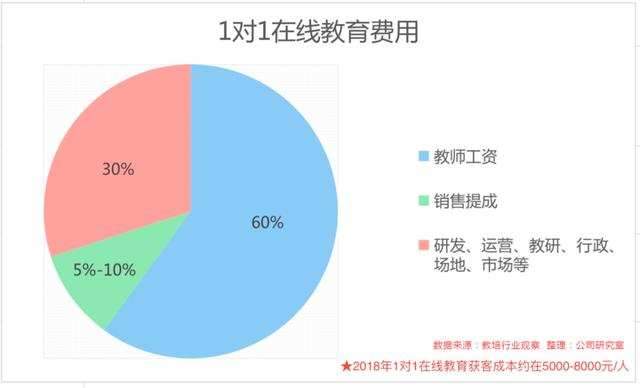

据数据统计,在2019年时,在线教育的获客成本为2000—3000元,2020年时升至3000—4000元,这也就造成了掌门教育、好未来、猿辅导等在线教育企业的营销费用不断地上升,同时转化率也不理想,这便是目前在线培训平台最大难题。高投入不仅仅是因为宣传费用居高不下,师资成本也是不可忽视一个重要因素 。

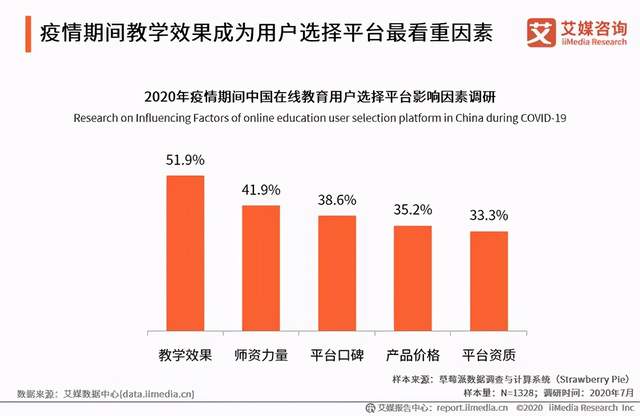

据艾媒咨询2020年疫情期间中国在线教育用户选择平台影响因素调研显示:51.9%的用户在选择平台是注重教学效果,41.9%注重师资力量,也有35.2%的用户注重价格。

这说明师资和价格是决定用户去留的两个关键性因素。用户直接受教学质量和产品价格的影响。我们知道,师资影响着教学质量。老师工资、教学质量、用户购买力三者成正比。同时用户购买力和价格成反比。一旦企业为了获得更高的利润而压榨老师工资,提高产品价格也将导致用户购买力下降。因而在面对一对一模式所固有的"规模不经济"的弱点时,企业被迫困在利润与用户购买力的恶性循环之间。

在线一对一教育是一个劳动密集型行业,一对一教学规模越来越大也就意味着老师的数量越来越多,老师总体越来越多也将意味着成本越来越多,同时单个师资的成本也将加重,其原因在于有限的优质师资和无限的市场竞争。

比如,辅导君、好未来等多家在线教育企业也开设了一对一辅导与掌门教育展开了优质师资争夺战。掌门教育、辅导君、好未来都宣称自己的老师是北大、清华等985和211名校出来的老师,但是此种老师必将是有限了,放在市场上,这必将各在线教育企业之间的争夺,从而对企业来说会提高师资成本。

结语

20年初在线教育行业风头正起,年末已是冰火两重天,行业内"烧钱"大战正酣,如今已到了接近最后"排位赛"的时候,掌门教育上市无疑标志着给在线教育按下了加速键,一线资本开始战队,纷纷开始确定最后排位赛名单。

我们应该知道掌门教育上市不意味着进入安全区,这只是诸神决战之前的前头戏。"一朝垄断,终身无忧"的情况不会发生,巨头入局先发优势减弱,在线教育行业还存在着巨大的资本入局,烧钱大战尚未进入赛点,掌门教育凭借上市还不能打破市场困局,它要走的路还很长。

但是,说到底教育行业竞争拼到最后还会是"内容为王"。真正的头部企业不仅仅停留在业绩层面,还要由重构价值的胆魄和魄力,树立自身独特优势,掌门教育才有可能在行业内突出重围,得到资本青睐,将会成为在疫情常态化之后,实现长期生存发展的关键问题。

文章来源:美股研究社,转载请注明版权

加载中,请稍侯......

加载中,请稍侯......