艺人,作为娱乐圈的重要资源,吸金能力极其强悍。片酬动辄上千万,代言广告更是接连不断,其中利益空间超乎外界想象。虽然"限薪令事件"以及公共卫生事件的冲击,娱乐圈的吸金效应大不如从前,但是瘦死的骆驼比马大,娱乐行业的利润空间依旧可观。

随着选秀越来越火热,新生代偶像层出不穷,也催生了一批行业的"中间商"。中间商,是负责明星相关事务的公司,通常以抽成的形式从明星收入中获取报酬。在这种模式的运作下,一些玩家也有了对资本市场发起冲击的热情。前不久,风华秋实向港交所递交招股书,拟在香港主板IPO上市。

提起风华秋实,或许很多人并不了解,但是其名下的艺人鹿晗、黑豹乐队和《当你老了》的演唱者赵照等人,都是被大众所熟知的。不过,风华秋实的总体营收并不大,据招股书显示,2018年至2020年前九个月,也仅有2018年的营收超过1亿元。

那么,营收体量并不占优的风华秋实有什么底气上市?在未来的音乐产业中,风华秋实还能具备多大的想象空间?

抢先太合音乐、摩登天空冲刺IPO,风华秋实凭什么?

据晚点此前LatePost报道,2019年,太合音乐便有了冲刺IPO的计划。虽然消息未得到官方认证,但是作为中国最大的音乐版权公司,太合音乐拥有商业价值的音乐版权歌曲接近70万,在线音乐版权近千万,旗下有许嵩、薛之谦、李健、古巨基等100余名合作艺人。

资料显示,太合音乐在2017年的估值已超10亿美元。值得一提的是,2015年,太合音乐与百度音乐进行了合并,成功博得互联网巨头的背书。根据天眼查显示,太合音乐于2018年完成了新一轮10亿元人民币的融资。

而另一头部玩家摩登天空也在召开的 2016 战略发展发布会上宣布,其获得了来自复星旗下复娱文化的 B 轮融资,这一轮融资采取了 1.3 亿元现金再加未来 30 亿元投资计划的形式。

与前二者相比,风华秋实着实要默默无闻很多。那么它又为何能抢先太合音乐、摩登天空冲刺IPO?我们或许可以来复盘一下风华秋实的发展路径。

风华秋实成立于2010年,从演出主办起家,到唱片制作、音乐版权、艺人经纪的多元布局。成立之初,风华秋实就在中国北京、上海举办了名为"怒放"的摇滚演唱会,并邀请了崔健、张楚、何勇、汪峰、郑钧、朴树等知名歌手/乐队演出。据资料显示,最终"怒放"摇滚英雄演唱会北京站和上海站分别创下4.8万人和3.1万人的票房记录,风华秋实也因此一战成名。

随后,公司又相继开发出了"树与花"、"新花怒放"、"听说爱情回来过"等系列演唱会,打造出多个演出IP。2011年,风华秋实参考Live Nation与麦当娜签订的超级合约模式,与汪峰正式签约,开创了国内演出公司向上游行业唱片制作领域的先河。双方合作的四年时间里,汪峰发行了两张专辑、举办了50场巡演,并成为第一个在鸟巢开演唱会的内地歌手。

2016年12月,三七互娱以1.2亿元战略投资风华秋实,占20%股权,此时风华秋实的估值大约为61亿人民币。

随着版权市场的规范和迅速扩张,风华秋实为了进一步增强公司业务实力,开始着手覆盖唱片制作、音乐版权、艺人经纪的多元业务布局。

数据显示,风华秋实2018年营收1亿元人民币,2019年营收为5561万,2020年前三季度为5850万。2018年至2020年前三季度,来自鹿晗的直接收入分别为7090万元、1420万元和720万元,分别占其总收入为70.6%、25.5%、12.3%。

虽然营收大幅波动,然而利润却持续增长,2018年至2019年,风华秋实的净利润分别为1863万元和1881.8万元。2020年前9个月,风华秋实盈利4502万元,同比增长77%。毛利率从2018年的51.5%大幅增长至2019年的82.2% ,而2020年前三季度则又增加至83.6%

手握"顶流王牌"和稳步上升的盈利能力,或许也成为了风华秋实上市的底气。

短期仍难摆脱"依赖症",风华秋实面临发展桎梏

不可否认,艺人是中间商盈利的重要动力,然而当公司过分依赖于某个艺人时,就会优势转劣势,变成影响自身发展的桎梏,这也是为何风华秋实王牌在手,规模却难以做大的原因之一。

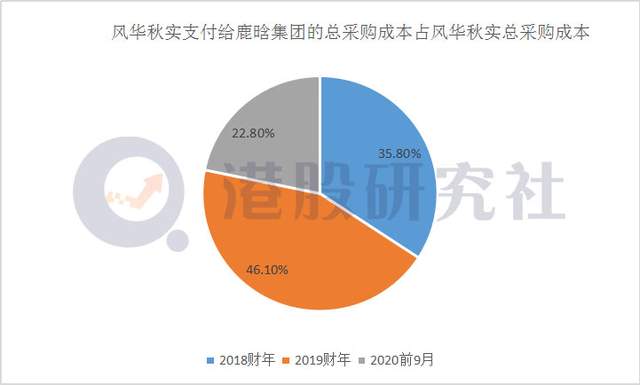

据招股书显示,在2018财年、2019财年及2020年9个月中,风华秋实支付给鹿晗集团的总采购成本分别占风华秋实总采购成本的35.8%、46.1%及22.8%。

同时,2018年以来,在风华秋实制作的单曲以及专辑中,鹿晗的作品也占了大部分,鹿晗歌曲所带来的数据、奖项也为风华秋实做了背书。在招股书"奖项与证书"栏中,风华秋实统计了自2011年以来服务音乐人所获得的奖项,关于鹿晗的奖项占据了过半的篇幅。

据音乐先声查证,截至1月25日晚上9点20分,鹿晗个人的数字专辑销售额已超过1.2亿元人民币,也是国内为数不多数字音乐销售破亿的艺人。由此可见,鹿晗对于风华秋实能否成功上市来说也是一大关键因素。

然而作为吃尽粉丝经济红利的初代流量,鹿晗已经31岁,个人发展也面临着转型的瓶颈,同时,新生代艺人的层出不穷无疑加大了市场的竞争压力。2019年,鹿晗贡献的收入快速下降至1420万元,风华秋实的收入也相应地下降,对此,风华秋实在招股书提示风险称,一旦公司未能与鹿晗先生重续合约,其音乐作品或会受到不利影响,公司业务、经营业绩及财务状况也会受到重大不利影响。由此可见,一旦失去"吸金王牌"鹿晗,风华秋实的业绩也会相应受到不小的损失。

除此之外,客户单一且过于依赖头部平台也是风华秋实不得不考虑的一个问题。

据招股书显示,2018财年中,腾讯集团为版权和演唱会制作业务付款0.26亿,占比26.2%。据音乐先声了解,除了采购风华秋实的音乐版权外,腾讯还采购了郝云的签唱会线上直播。在2019财年及2020年的9个月时间里,腾讯音乐娱乐集团分别付款0.44亿、0.41亿,产生收益分别占公司总收益的约78.6%及70.7%。

可以看出,这两年里腾讯的采购份额比重都达到了总收益的70%以上,对于风华秋实来说,客户集中度过高,可能也是潜在的风险,意味着需要花费更多资源管理与主要客户的关系,限制其开发新客户或挽留现有客户的能力。

鹿晗难成永久"吸金王牌",虚拟赛道能擦出多少火花?

iiMedia Research(艾媒咨询)数据显示,中国数字音乐市场规模保持稳定增长态势,2019年达250.2亿元,预计2020年增长至293.0亿元。未来,随着技术应用成熟度不断提升,在线音乐市场规模有望继续扩大。

纵观整个音乐市场,除了受到腾讯音乐、网易等头部玩家的关注之外,抖音、快手等也开始进驻音乐行业。资料显示,前不久,字节跳动的另一款产品"飞乐"正在测试中,并将成为字节跳动所看重的新音乐业务,或由抖音参与运营;快手也在招聘C端音乐产品经理,隶属于X3部门,新音乐产品或为"小森唱片"App。这也侧面说明了未来音乐产业的发展空间不小。

而在市场中具有一定知名度,加上行业规模利好,也让风华秋实在上市路中具备了更多的优势。

尽管如此,值得注意的是,如果一味依赖鹿晗或腾讯音乐集团,风华秋实的路或难以走得长远。换言之,要想在拥挤的赛道中领先,小体量的风华秋实,必须发挥自身优势,找到新的"王牌"。

尤其在去年,音乐行业遭受了不小的重创,各类现场音乐演出被迫延后或取消,相关票房收入大幅减少,演出近乎停滞。据中国演出行业协会统计,2020年1-3月,全国已取消或延期的演出近2万场,直接票房损失已超过20亿元。在这样的趋势下,风华秋实的业绩增长也备受压力,而融资补血或许是缓解其资金压力的一大好方法。

随着5G+AI技术的不断完善,虚拟经济逐渐成为市场关注的焦点。譬如,受疫情影响,2020年,老牌虚拟偶像初音未来与洛天依纷纷入驻淘宝进行直播带货,初音未来的人气值甚至超过朱一龙等明星,登顶天猫6·18明星榜,虚拟偶像迎来直播带货发展新风口。

2020年9月8日,独立音乐唱片公司摩登天空与虚拟偶像服务商万像文化成立了虚拟音乐艺人厂牌"No Problem"。以虚拟音乐艺人经纪、唱片出版、演出制作为核心业务,依托自主研发的数字人技术,开创新的音乐娱乐生活方式。事实上,早在2015年,风华秋实联合PPTV聚力出品过纯网综艺节目《一唱成名》,彼时,便加入虚拟偶像。那么,在这一系列的示范效应下,风华秋实似乎也具备了虚拟赛道上更多的一些想象力。

不过,虽说2020年加速了音乐产业对于虚拟偶像的运用,但目前毕竟属于早期阶段,这也意味着短期内或难以承担起较大的营收角色。

文章来源:港股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......