微软Azure在去年Q4收获50%的收入增速,给这轮财报季的云业务开了个好头,也让该领域的其他科技巨头备受投资者期待。

北京时间2月3日,中美三巨头阿里、谷歌、亚马逊挤在同一天发布了最新季度的财报。在财报发布后,三个巨头的股价表现各不一样。

截止发稿时,阿里股价为254.50美元,6885.85亿美元;谷歌股价为1919.12美元,市值为1.30万亿美元;亚马逊股价为3380美元,市值为1.70万亿美元。

从财报来看,虽然三家公司有着不俗的业绩表现,但当下美股处于多事之秋,反而令公司股价的变化充满变数。

此前的散户逼空大战打压了市场情绪,只剩下那些被做空最多的股票狂欢。对冲基金陷入“不知做多还是做空”的两难境地,变得更加谨慎。在此背景下,业绩增长持续稳健的公司可能成为投资者未来的选择。

阿里、谷歌、亚马逊的财报已经尘埃落定,本季度的成绩又能否合华尔街心意?美股研究社将依据最新披露的季度财报,详细分析它们在这一阶段中的表现。

阿里:业绩表现仍然稳,但监管风险恐成最大不确定因素

本季度内,阿里营收同比增长36.93%至2210.8亿元人民币,远超市场预期的2141.58亿元人民币。在财报发出后,阿里股价却在昨日大跌3.85%,收报于254.50美元。算是典型的财报表现较好,却出现部分投资者并不买单的情况。

净利润同比增长51.84%至794.27亿元人民币,超过市场预期的464.04亿元人民币;每股盈利28.85元人民币,也远高于市场预期的16.83元人民币。

对于阿里而言,包括电商在内的核心商业业务一直是其主要的收入,这一财季也是如此。其中以零售为主体的核心商业实现收入1955亿元,同比增速达38.2%。

该部分业务的增长,很大程度上是基于用户数量的增加。在用户数量上,截至2020年底,阿里的年度活跃用户为7.79亿,比9月底新增2200万,手机月活用户9.02亿,首次跨过9亿大关,比9月底新增2100万。

但阿里核心商业业务的毛利率出现收窄的现象,本季度阿里巴巴本季度取得毛利润998.2亿元人民币,毛利率为45.1%,较去年同期的47.8%略有下降。可能是低利润业务如天猫和高鑫零售的收入占比扩大所致。此外,淘宝升级,以及扩大在直播、社区团购和淘宝特价版上的投资也是导致毛利率下滑的重要因素。

美股研究社还注意到,虽然核心商业业务收入和中国商业零售业务收入都取得不俗的增长,可在收入比重方面,无论是同比或环比都有所减少。这其实透露出,阿里的收入结构正在加速转变,多引擎驱动将更加凸显。

而在商业零售业务外,云计算的业绩表现被阿里方面重点提及。云计算收入为161.1亿元,同比增长50%。这低于此前一致预期的166.9亿元人民币。由于实现规模经济效益,阿里云首次实现了经调整EBITA转正,录得盈利2400万元,而去年同期为亏损3.56亿元。

从增速来看,阿里云成为全球增速最高的云厂商,若按此趋势,其将在短时间内完成对谷歌的超越,位居第三。

从财报来看,阿里本季度业绩虽然稳,但现在市场对阿里最关心的问题,注意力恐不在于财报业绩,而是它面临的监管风险。尤其是在去年年底,互联网巨头们面临中国监管层反垄断的密集火力。

去年12月11日召开中共中央政治局会议,首次明确提出“强化反垄断和防止资本无序扩张”。3天后,市场监管总局就向阿里巴巴、腾讯等开出三张反垄断罚单,还表示“互联网行业不是反垄断法外之地”。

12月15日,金融监管层也站出来——中国央行金融稳定局局长孙天琦公开表示,互联网平台存款模式属“无照驾驶”的非法金融活动。3天后,蚂蚁集团就公告称已经主动下架平台上的互联网存款产品。京东金融、陆金所等多家头部互联网金融平台快速跟进,相继下架银行存款产品。

从这几个层面来看,以阿里、腾讯、美团等为代表的互联网巨头其实在业绩层面不会有太大的波动,毕竟他们的互联网生态都很丰富,但监管风险却是一个隐形炸弹,对他们后续发展还是存在一些隐患。

谷歌:广告业务贡献超8成收入,谷歌云难担起第二增长曲线

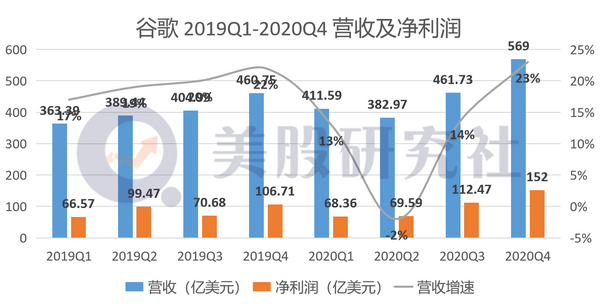

财报显示,Alphabet第四季度总营收为568.98亿美元,比上年同期的460.75亿美元,增长23%;净利润为152.27亿美元,比上年同期的106.71亿美元,增长43%。

2020全年营收1825.27亿美元,同比增长12%;净利润402.69亿美元,同比增长17%;摊薄后每股收益58.61美元,同比增长19%。

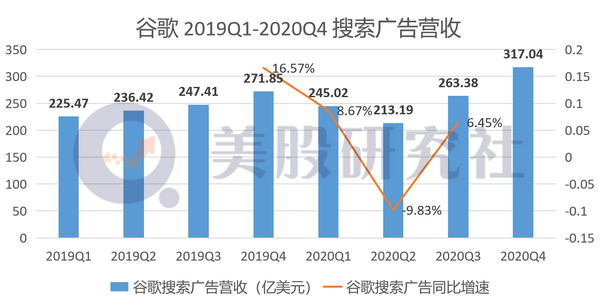

搜索广告是谷歌的核心收入来源,也是每个季度投资者最为关注的业务之一。财报显示,本季度该业务营收为亿美元,同比增长%。对比前两个季度的-9.83%、6.45%,已有明显回升。而产生收入增长反弹的直接原因,其实在于北美数字广告市场的逐步回暖。

去年下半年,北美地区的部分企业加快恢复业务,并重新考虑线上广告投放。同时不少企业选择将线下广告投放转移至线上,因此谷歌的搜索广告收入受到一定程度的提振。

美中不足的是,由于谷歌搜索广告收入更依赖于线下实体商家,因此该业务至今未回到疫情前的正常水平。其中旅游、酒店行业贡献的比例最高,前者在2019年就占谷歌搜索广告收入的11%,可它们受到疫情的冲击也尤为明显。

相比之下,Facebook在数字广告上的表现更为优异,同季度广告收入为271.87亿美元,同比增速达31%。

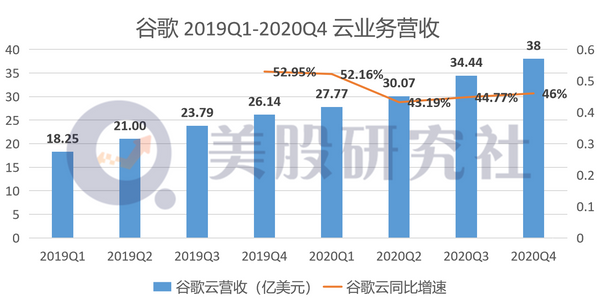

事实上,谷歌管理层早已认识到搜索广告业务面临的风险,因此一直在业务结构多元,从而降低对搜索广告收入的依赖。目前来看,谷歌云成功站了出来,成为谷歌新的增长曲线。

财报显示,本季度谷歌云收入为38.31亿美元,比上年同期的26.14亿美元,增长47%,较上一季度的34.44亿美元,增长11%。财报电话会称,艰巨的疫情形势刺激了云业务的发展,“公司未来三年的目标是,实现人工智能(AI)取得实质性进展。”

虽说谷歌云实现一定同比增长,但目前仍然处于亏损。财报披露,谷歌云季度内运营亏损12.43亿美元,较上年同期11.94亿美元的亏损,有所扩大。

高管多次在财报电话会议中发表相似的观点,指出一直在专注于尽可能地优化效率、更多地投资云业务,以助力长期的利润增长。

具体到应用场景上,美股研究社认为,云服务在自动驾驶领域的应用可能会助其进一步打开增长空间。目前谷歌旗下自动驾驶公司Waymo投入资金已超过20亿美元,在5G速度的加持下,有望带来巨大的商业回报。

亚马逊、微软也与自动驾驶研发企业达成云业务合作,开发解决方案。特斯拉近期推出全自动驾驶测试版。从行业角度看,自动驾驶短期内难以形成规模化,企业也仍在探索可盈利的商业模式。随着其长期发展,商业价值逐渐显现,也将迎来更激烈的市场竞争。

亚马逊:贝索斯卸任安迪贾西接棒,AWS继续扛起“飞轮效应”增长重担

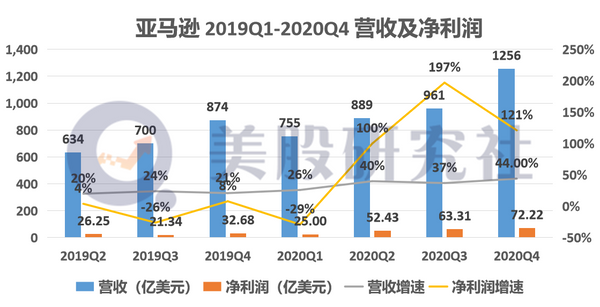

2020年第四季度,亚马逊营收1256亿美元,这是该公司单季营收首次突破1000亿美元。该季度,该公司的净利润为72亿美元,同比增长121%;每股摊薄收益为14.09美元,而去年同期为6.47美元。

不过,比这份亮眼成绩单还引人关注的是,亚马逊同时发出的一则关于公司 CEO 贝索斯将于2021年第三季度卸任CEO一职的消息。原CEO一职将由亚马逊公司云业务高管安迪·贾西(Andy Jassy)接任。贾西组织成立的部门此后发展成为了被视为亚马逊“飞轮”的AWS。

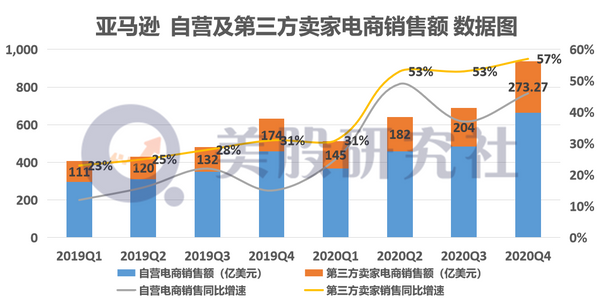

具体到细分项目,电商业务始终是亚马逊较为稳固的基本盘。四季度亚马逊自营电商业务营收为664.51亿美元,同比增长46%;包括全食超市在内的实体店业务营收为40.22亿美元,同比下降8%;第三方卖家业务营收为273.27亿美元,同比增长57%。

回顾过去,尽管上一季度的同比增长有所放缓,但本季度显然未让投资者失望。除了疫情促使消费者持续使用线上购物外,Prime Day、黑五以及双旦节日更是推动亚马逊高增长的重要因素。

去年10月,亚马逊举行Prime Day销售活动,提供了近两个月的超低价,业绩表现强劲。从黑色星期五到网络星期一,在亚马逊上销售的独立业务在全球范围内的销售额超过48亿美元,同比增长超过60%。

与此同时,截至2020年12月31日,亚马逊Prime会员中52%成为了年度会员,而三个月前这一比例还只有49%。这已经意味着,消费者对于亚马逊平台的使用黏性再次得到增强,这将会推动其电商收入进一步稳定增长。

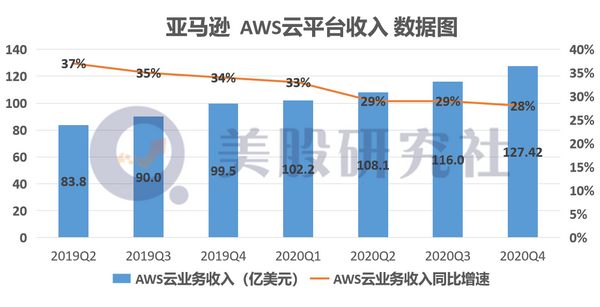

除了该业务之外,云服务AWS无疑是市场关注的又一个焦点。

财报显示,亚马逊云服务(AWS)的营收为127.42亿美元,同比增长28%。但回顾几个季度表现,亚马逊的云业务增长正处于放缓趋势。

受到经济疲软的影响,全球企业尤其是受到冲击较大的实体业都减少了IT相关费用,自然会对亚马逊AWS构成一定冲击。

但更深次的原因其实是,由于亚马逊布局云服务具备先发优势,因此业务发展多年加上庞大的体量使得增长出现自然的放缓。

数据显示,亚马逊占据了31%的市场份额,领先于竞争对手微软、谷歌以及阿里云。而且,目前已经为Facebook,Netflix,Twitter,Disney和政府机构等客户提供服务。

基于这样的优势,亚马逊AWS的吸金能力一直表现强劲。虽然收入仅占总营收的%,但贡献的毛利润占比高达%。也正是如此,亚马逊本季度有着%的净利润增长。

因此,对于亚马逊AWS,持续稳健的同比增长已是足够积极的信号。目前企业云转型已成为趋势,潜在的市场空间被进一步挖掘,亚马逊有望在既有的市场份额下产生长期稳定的现金流入。

结语

回顾2020年,不论是亚马逊、微软、谷歌、苹果、Facebook还是阿里都在去年实现股价的较大涨幅。经过多年的发展,这几个巨头已经是消费和科技的双重代表,有这样的身份加持让他们穿越牛熊市有较大的底气,这也是为何从财报来看,他们的业绩表现还是很难让投资者失望。

但不可否认的是,尽管这些巨头体量足够庞大,但他们要想维持持续的高增长各自面临不同的阻力。进入2021年,亚马逊、微软、谷歌、苹果、Faceboo、阿里能否继续创新高,美股研究社也会继续跟进关注。

文章来源:美股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......