回顾2020年,新能源赛道加速发展,其中领头羊特斯拉在市值突破8000亿美元,成为美国市值排名第五的上市企业。受特斯拉带动,国内不仅蔚来、理想、小鹏股价乘势上涨,同时也带动百度、阿里、小米等互联网巨头相继宣告入局造车。

美东时间2月24日,理想汽车发布了上市后的首份财报后,或受毛利率下滑影响,2月25日收盘股价下跌了9.8%。截止目前,理想汽车股价为25.87美元,总市值为234.03亿美元。

中国新能源市场巨大,现已形成车新势力三巨头,目前,蔚来已成为国内造车新势力的Top1,小鹏和理想紧随其后。在Top2的位置上,究竟是小鹏还是理想这还是个问号,特别是当互联网科技巨头加速下海造车,在竞争加剧下,理想汽车的理想又该如何去实现?

营收均与汽车交付捆绑紧密,互联网巨头强势入局挑战加剧

新能源汽车领域的车企在未来是否有竞争力取决于车型的销售量以及未来的市场份额占有率。那理想在这些方面的表现又如何呢?

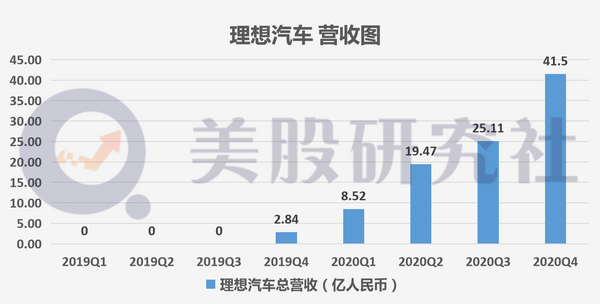

财报显示,2020年第四季度营收为41.5亿人民币,同比增长1230%,环比增长65.2%,从财报上看,理想汽车营收增长来源于销售利好。第四季度汽车销售收入为40.6亿元人民币,较上一季度增长64.6%。理想ONE交付约1.44万台,环比增长67%,创下自2019年12月交付以来的最好季度纪录。

然而,理想汽车虽在本季度销售利好却难掩挑战困局。

新能源汽车在国内加速渗透,国内对新能源汽车的认可度不断增高,除了理想汽车在汽车销售上表现良好外,蔚来、小鹏也在不断发力。据蔚来对外披露数据:2020年第四季度,该公司交付了17353辆汽车,同比增长111%,超过了该公司季度指导的上限。2020年全年,该公司累计交付43728辆汽车,同比增长112.6%,总用户数超7.5万。

据小鹏对外披露数据:2020年第四季度累计交付12,964台,同比增长303%,环比增长51%。其中,小鹏P7累计交付8,527台,环比增长37%。2020年全年累计交付27,041台,同比增长112%。

从目前局势看,造车新势力三巨头都在加速抢占市场,各方销售利好,对于理想汽车来说,挑战将会越来越激烈。

首先,特斯拉以价格战方式“降维打击”对国内新能源汽车产生巨大冲击的,特别是在2021年初Model Y就以16万的大降价“杀入”了纯电动SUV市场,而SUV正是理想汽车的主力战场,在2021年1月理想汽车中断了连续6个月的环比增长,其1月销量5,379辆,环比下滑约12%。

值得注意的是,互联网科技巨头入局新能源汽车或许会打破原来竞争格局。

最近小米传出下海造车,小米公司虽然给出一句暧昧的“等等看,暂时没有”。但科技巨头造车早已经暗潮涌动。

自2021年以来,苹果造车动作频频,不断传出与多家公司谈判合作的消息。整车方面,苹果先后与现代、日产商讨为苹果组装汽车,苹果甚至计划为现代集团旗下的起亚汽车投资近36亿美元用于生产设施建设和汽车开发等工作。

特别是拥有海量数据、先进算法的互联网巨头的入局恐改变造车1.0格局,跑步进入造车2.0时代,目前,阿里巴巴、百度下海造车,百度选择吉利,阿里选择上汽,传统车企+科技巨头的模式无论是在软件配置还是在硬件配置上都优于造车新势力。

百度将人工智能、Apollo自动驾驶、小度车载、百度地图等车联网核心技术全面赋能汽车公司,推动智能电动车的加速落地。在阿里巴巴方面,与上汽在自动驾驶、新能源、数据技术方面展开深度合作,又将为智己在AI人工智能、机器算法、基础算法、人机自然交互等创新技术领域进行探索。

在2.0时代,技术+制造的规模化比拼已经成为各家标配。这一轮的造车企业,资金将不是它们的难题。

目前,资本市场对新能源汽车赛道的关注仍然很高涨。据悉智己汽车仅注册资本就达到100亿人民币,相当于理想汽车诞生至今全部融资的两倍。在后期的规模扩展上,具有一定的优势。

除此之外,传统车企也在加速电动车的推进。2021年以来,吉利与百度、富士康等造车新成员达成合作决定。

总得来说,理想汽车成为电动三强之一,在国内的新能源汽车领域具有先发优势,但新能源赛道随着互联网大厂的入局将进入规模化比拼的造车2.0时代,理想汽车的压力将会加大。

后期规模化比拼,毛利率增长恐受阻增

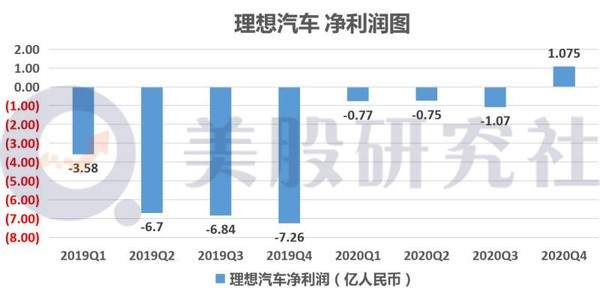

从盈利上看,第四季度净利润为1.075亿元,实现首季度盈利,在国内造车新势力中率先盈利,打破了亏损的常态。

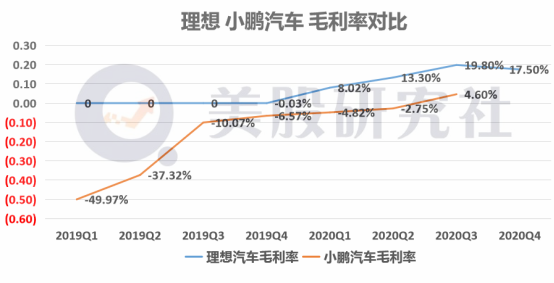

但理想汽车的毛利率在2020年Q4季度为17.50%,环节下降2.3%,这是上市以来首次出现毛利率下滑。

从Q4财报了解到,理想汽车首次出现正利润来源于企业对于成本的控制和制造成本的下降,但随着新能源造车行业的发加速展必将进入规模化比拼的时代、随着自动驾驶的研发、团队规模的扩大,理想研发投入会成倍数增长,此时不知理想还能否维持毛利率增长。

理想汽车是代工的轻资产模式,坚持以互联网的思维去造车,只是作为品牌商委托加工和资源整合的方式实现汽车的量产,而更加注意产品营销,而在后期的发展比拼的更是技术本身。

从营收与营销费用占比来看,理想汽车的营销费用占比普遍高于传统造车企业广汽和长城十个百分点以上,在后期的比拼中营销费用仍然会不低。

在未来,投入方面将更加倾向于资本开支和研发方面,产能和技术实力或将成为今后主要的竞争要素,现如今,国内造车新势力三巨头的单车毛利皆已转正,有望实现盈利,目前,蔚来已走前头,而小鹏理想之间的优劣一直都颇有争议,那么谁将突围出来成为TOP2。

新能源汽车迎来排位赛,理想和小鹏谁将是TOP2?

2020年,小鹏理想均赴美上市在华尔街相聚。截止目前小鹏汽车股价为25.4美元,总市值为279.63亿美元,而理想汽车的总市值为234亿美元,在市值和股价上小鹏汽车虽优于理想汽车,但差距并不是很大。目前蔚来汽车市值与他们拉开一定差距,未来理想与小鹏谁能稳坐第二的位置?

一、理想营收规模高于小鹏。在2018年小鹏汽车就紧随蔚来之后成功实现整车交付,但在2020年上半年,其营收规模仅为10.03亿元人民币,从2020Q2季度开始在营收方面,小鹏汽车开始被理想汽车超越。

究其原因,可能在于热门车型的销量上。理想ONE定位中高端SUV,标准版(增程6座)售价为32.8万元,与理想一上来就走中高端路线不同,鹏最早推出的紧凑型SUV G3车型是主打中低端实用路线的车型,其2020款售价区间在14.68万-19.98万之间(补贴前)。

虽然小鹏汽车具有明显的价格优势,但是价格的优势并没有直接带来销售量上的优势。以12月份例子,小鹏汽车交付了5700辆智能电动汽车,理想ONE在12月交付就达到6126辆。

在毛利率上,值得注意的,虽然2020Q3季度小鹏汽车毛利率首次转正,Q3毛利率为4.6%,但是与理想汽车相比还是有一定差距。自理想汽车实现整车交付开始毛利率就正向发展。

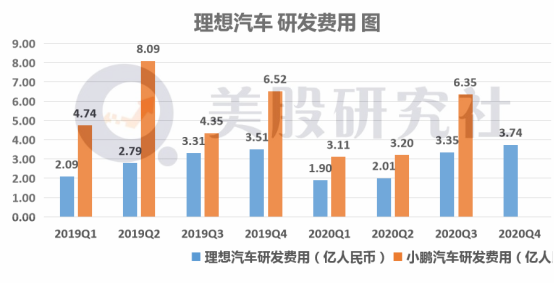

二、小鹏汽车技术研发费用高于理想汽车。技术的研发才是决胜未来的关键,特别是目前新能源汽车还处于起步阶段,盈利不是现阶段车企的目的,构建未来竞争力才是他们要做的事。理想汽车的毛利率之高在于成本的控制,而小鹏汽车在研发费用上的投入更多。

在造车新势力中小鹏汽车的研发投入一直处于榜首地位,2019年小鹏汽车的研发投入达到20.7亿人民币,据招股书显示,2019年以及2020年前两个季度研发费用分别占公司总收入89.2%和62.9%。从2019Q1到2020Q3季度小鹏汽车的研发费用常年高于理想汽车。

随着研发的投入,小鹏汽车的智能化也越来越明显,比如2020年10月21日,小鹏汽车举办第二届汽车智能日,推出高速自助导航驾驶额停车记忆泊车功能。

从当前来看,在毛利率上理想汽车虽高于小鹏汽车,但是从长远来看,小鹏汽车注重技术的研发,特别是在后期新能源行业进入规模化比拼时,资本和技术是决胜未来的“两板斧”。质量往往会成为决定企业命运的关键因素。

总而言之,理想汽车理想虽然占比稳定,未来仍有向上渗透空间,但不可忽视的是新能源汽车领域互联网大厂入局给整个造车新势力的压力。虽然Q4季度理想汽车率先实现了净利润转正,但是资本对这种“省钱”的企业一直都不感冒,“省钱”不能省出个未来,唯有构建出技术壁垒才是决胜未来的关键。无论是内部排位赛还是外部的挑战对于理想汽车来说都是一场持久战。

文章来源:美股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......