北京时间2月26日,百济神州公布了2020年第四季度和全年财务业绩。

财报显示,2020年百济神州总营收同比下降27.87%至3.09亿美元;归属于母公司普通股股东净利润为-15.97亿美元,同比下降68.34%。第四季度营收1.001亿美元,同比增长75.95%,净亏损为4.7275亿美元,同比扩大21.82%。

从财报的核心数据来看,并不理想,也反映到了资本市场,截至2月26日港股收盘,百济神州跌4.68%,报189.5港元。

2020年的疫情黑天鹅事件让医药行业得到了前所未有的关注。一方面是新冠用药(NPC药品)产业链的逆行而上,另一方面是生物医药企业受到产业链复工复产延迟影响,恢复速度变缓。

随着医药行业迎来黄金时代,作为国内第一个同时在美股以及港股上市的生物医药公司,“研发一哥”百济神州却水逆不断,先后遭遇了自研新药上市延迟、和新基的合作终止、被机构做空、疫情冲击等。如今,持续亏损的“研发一哥”百济神州,又将如何应对市场的机遇和风险?对此,我们可以通过财报一探究竟。

Q4营收同比增75.95%,激局之下后续增长仍承压

财报显示,百济神州第四季度营收1.001亿美元,同比增长75.95%,环比增长10%。营收增长持续的背后,与公司主营产品释能的结果不无关系。百济神州目前仅有2款自主研发的新药和4款授权引进的产品在售。而此次第四季度产品收入主要来自其自主研发产品百泽安和百悦泽近期商业化上市的收入。

财报显示,2020年第四季度和全年,百泽安在华的产品收入分别为6348万美元和1.6336亿美元,百悦泽在华和在美的产品收入分别为1835万美元和4170万美元;PD-1百泽安首年上市销量达1.6336亿美元,约合人民币10.55亿元;与其他几个国产PD-1的销售体量差距逐渐缩小。公司旗下的第二款商业化产品,BTK百悦泽在全球销售额达4170万美元,约合人民币2.69亿元。

据投行人士观点,百济神州旗下的PD-1、泽布替尼,目前在同类药物来看属于最优的。然而必须承认的是,随着PD-1药物市场竞争越来越激烈,百济神州的营收或许要面临着增长压力。

目前国内已有八家公司的PD-1药品成功上市,其中信达、君实和恒瑞的PD-1药物上市首年销售额分别为10.159亿元、7.74亿元和约10亿元。

从适应症来看,“O药”、“K药”分别有3个和5个适应症,恒瑞医药的艾瑞卡有4个适应症,百济神州的百泽安有2个适应症,君实生物的拓益和信达的信迪利单抗有1个适应症。在创新药企激烈的竞争态势下,百济神州显得先发优势不足。

数据显示,2020年国内PD-1市场规模仅约20亿美元,折合140亿元人民币。而仅信达生物一家凭借信迪利单抗在2020年上半年便达到约9亿元的收入。除此之外,百泽安还需要面对“OK药”以及其他国产PD-1品牌的竞争。目前百泽安的定价为10688元/支(100mg),年治疗费用最低约为10.69万元。与之相比,信达生物的达伯舒现已进入国家医保,药价从之前的7838元/100mg直接降到2843元/支,按照200mg/3周一次使用周期,其治疗年费用降至10.2万元,但由于可以医保报销,患者的医保自付仅需要3万元左右。

相较于行业内其他玩家,对于前期动辄几十亿投资的PD-1,如果百济神州参与打价格战,降到3万元以下,势必会挤占利润空间,可见,在凶残的PD-1领域价格战上,百济神州营收面临的压力也不容小觑。

净利润同比减少68.34%,亏损扩大难题仍未解

财报显示,2021财年第四季度和全年费用分别为5.8501亿美元和19.7亿美元;相比之下,研发费用分别为3.5554亿美元和12.9亿美元;同时,一般及行政管理费用分别为2.0821亿美元和6.0018亿美元;相较去年都有了不同程度的增长。

而增加的主要原因是团队规模的扩大、创新药物的研发以及销售市场等外部费用的增加。

数据显示,截至2020年9月30日,百济神州研发人员为1944人,占总员工比例的42.3%。

2017年至2020年9月30日,百济神州的研发费用分别为20.17亿元、45.97亿元、65.88亿元、66.03亿元,分别占营收的125.2%、350.88%、223.03%、452.66%。

众所周知,成功率低、投资额大、长周期是创新药企必须要面对的三座大山。

而作为国内创新药研发投入一哥的百济神州,“烧钱”速度不亚于互联网公司。

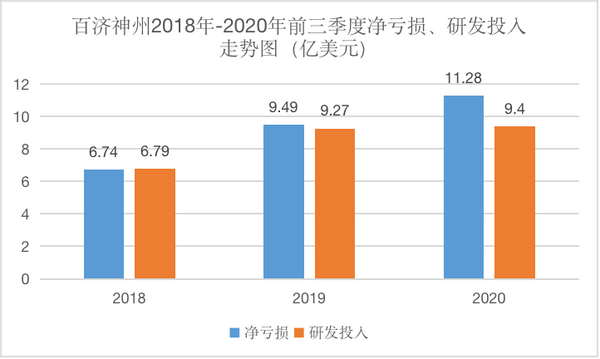

2018年、2019年、2020年百济神州前三季度净亏损为6.74亿美元、9.49亿美元、11.28亿美元;研发投入为6.79亿美元、9.27亿元、9.4亿美元。可见,亏损逐年增大与逐年的高研发投入不无关系。

而巨额的研发投入也是公司自主创新的基本保障。目前百济神州拥有两款自主研发的重磅新药,分别是在

美国和中国同时上市的泽布替尼胶囊,又名百悦泽和在国内上市的替雷利珠单抗注射液,又名百泽安。前三季度,来自百泽安产品的营收占总体营收近50%。

虽然百济神州目前有大量临床阶段候选药物,但仍然在研究阶段,而药物的研发本就是一个漫长的时期,需要多个环节才能完成上市,同时新药的研发也需要源源不断的投入研发费用。财报显示,2020年第四季度和全年,净亏损分别为4.7275亿美元和16亿美元,研发费用分别为3.5554亿美元和12.9亿美元,由此可见,高昂的研发费用仍是一只吞金兽,而百济神州想要破解盈利的难题,或不是短期内能实现的。

牵手诺华、加速出海,百济神州找到新突破口?

据弗若斯特沙利文数据,2019年全球癌症患者数量达1850万人,而全球肿瘤免疫治疗市场达到了290亿美元,并预计2024年将扩大至957亿美元。在中国市场,2019年肿瘤免疫治疗市场达74亿元,预计2024年将增长至979亿元,PD-1单抗市场规模达819亿元。

PD-1/PD-L1抗癌药区别于传统的肿瘤放疗或化疗,属于免疫治疗的一种,即通过人体自身免疫系统消灭癌细胞。据弗若斯特沙利文数据,全球 PD-1/PD-L1单抗市场规模在过去的5年迅速拓展,由2015年的16亿美元迅速增长到2019年的232亿美元,复合年增长率为96.3%。在中国,目前已经获批上市的国产PD-1抗癌药已经有四个,且均已通过谈判进入医保目录。市场前景的广阔以及医保政策的利好对于百济神州而言无疑是利好的。

从自身的角度,2021年1月12日,百济神州宣布与全球制药巨头诺华达成合作。具体,就其自主研发的PD-1抗体药物替雷利珠单抗,在多个国家的开发、生产与商业化达成合作与授权协议。

市场虽广阔,但竞争与挑战也是并存的。公开资料显示,目前国产PD-1单抗药物企业除了百济神州外,还有百时美施贵宝的欧狄沃、信达生物的达伯舒、君实生物的拓益、恒瑞医药的艾瑞卡等。

值得注意的是,2015年,信达生物和礼来制药达成合作,在2020年继续扩大全球战略合作。同年,基石药业也与辉瑞达成战略合作,携手满足肿瘤治疗需求。

此外,自2007年微芯生物以2800万美元的价格将西达本胺授权转让伊始,国产新药就相继成功“出海”。早在2011年,和记黄埔医药就宣布与阿斯利康签署了一项合作协议,2015年,信达生物与礼来达成3个肿瘤免疫治疗双特异性抗体药物的全球开发合作协议。

随着PD-1在经历了前不久的医保谈判激烈竞争后,竞争的赛场再拓展至海外市场。由此可见,未来国产药加速出海也是大势所趋,百济神州想要抢占市场份额,还需要继续创新产品。

总的来说,随着我国药品研发实力的不断增强,诸多药企开始加快了创新药的国际化布局。目前来看,国内药企创新与国际化成果已经开始逐步进入凸显期。而业内认为,未来中外医药公司强强联合,共同开发国内、国际医药市场将会成为常态。而在此背景下,百济神州通过多方融资继续自主研发的方向无疑是正确的。但与此同时,也需要更多的财力去维持运营。毕竟,百济神州与诺华的合作首付款就高达6.5亿美元,总交易金额超22亿美元。何时扭亏或依然是未知数,但这也将成为影响资本市场耐心的关键因素。

文章来源:港股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......