北京时间3月18日,中通快递对外发布了截至12月31日的2020财年第四季度及全年未经审计财报。

从财报的基本面来看,中通快递第四季度财报总营收呈上升趋势,但净利润呈现大幅下滑。受财报影响,中通快递美股盘后下跌4%,截止目前,港股下跌6.57%。

Q4营收体量继续扩大,却遭高成本窘境

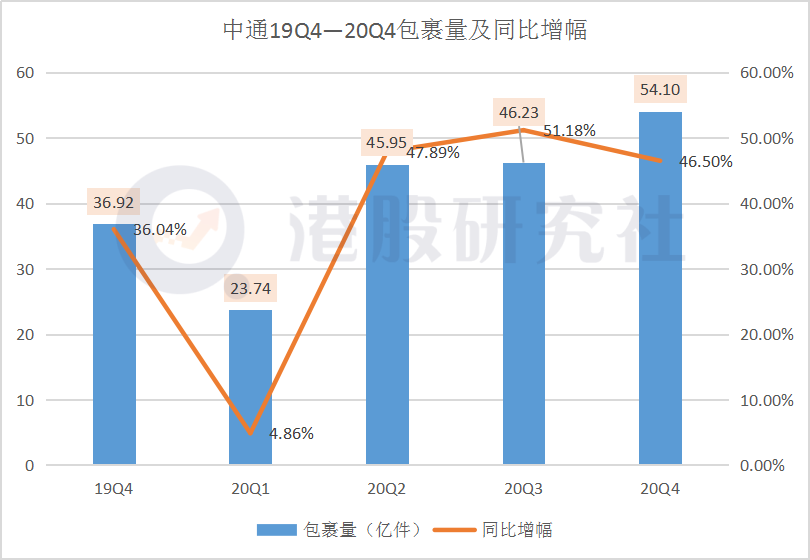

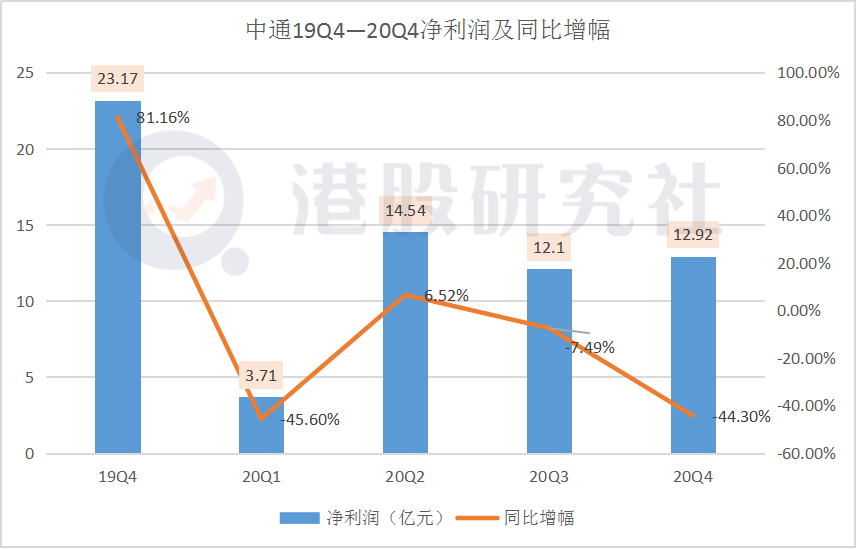

据财报显示,中通快递第四季度营收为人民币82.571亿元(约合12.655亿美元),同比增长20.6%;净利润为人民币12.916亿元(约合1.979亿美元),较2019年同期23.168亿元人民币下降44.3%;毛利润为18.583亿元人民币(约合2.848亿美元),较2019年同期19.961亿元人民币下降6.9%。

2020年,中通快递的总营收实现了14%的增长,为252.14亿元。增长主要受益于行业复苏及整体上涨趋势,同时还有“双11”“双12”大促的带动,使得中通快递的包裹在第四季度中有大幅提高。据财报显示,中通快递包裹投递量为54.10亿,比上年同期的36.92亿增长46.5%,市场份额扩大1.3个百分点至20.4%,第四季度的营收对2020年业绩的贡献度为32.7%。

虽然从财报来看,中通的营收增长不错,但是其盈利能力却显著下降,净利润和毛利都出现了不同程度的下滑。财报显示,2020年中通快递净利润为43.26亿元,同比下滑23.7%。究其原因,主要受运输成本和运营成本的增加以及单票价格下降幅度过大的影响。

作为“通达系”快递企业中的重要一员,目前,中通快递的市场份额超过20%,而公司也在朝着25%的市场份额努力。为了扩大市场份额,提高工作效率,中通快递在基础设施和运营成本上持续加大投入。数据显示,干线运输成本为人民币2956.3百万元(453.1百万美元),较去年同期的人民币2393.0百万元增长23.5%。

与此同时,中通继续提升并改善自动化分拣设备的规模,加大投入。财报显示,分拣中心运营成本为人民币1650.8百万元(253.0百万美元),较去年同期的人民币1286.0百万元增长28.4%。

虽然,业绩增长源于中通专注于基础设施投资和提升运营效率,但是单票运营成本的降低,一定程度上也削弱了中通的盈利能力。财报显示,单票价格下降20.1%的综合影响导致此次业绩增长。

由此看来,虽然中通的营收表现亮眼,但是不得不承认,这亮眼的营收背后,付出的成本也不少。

价格战愈演愈烈,腹背受敌的中通净利润空间恐遭挤压

作为蝉联3年的“通达系”一哥,在愈演愈烈的行业价格战中,面对实力雄厚的前浪,和来势汹汹的后浪,中通快递想要有更好的盈利表现,似乎有点难。

财报显示,第四季度净利润为人民币12.916亿元(约合1.979亿美元),同比下降44.3%,单票价格下降约20%。

中通快递集团首席财务官颜惠萍女士表示,加速业务量增长并获取市场份额是公司目前发展阶段中最重要的目标,单票分拣加运输成本下降14.3%,公司管理费用占总收入的百分比仍维持在5.6%的稳定水准。

然而,想要获取更多的市场份额,价格战是不可避免。数据显示,9月份行业快递与包裹服务品牌集中度指数CR8达到82.9,行业整合趋势持续走强,市场竞争主要集中在头部企业之间,而这也意味着实力雄厚的企业展开的价格战更加凶猛。

相关数据显示,今年5-9月,快递价格的跌幅已经创6年来之最,身处其中的中通快递自然不能幸免。为了维持自己的行业竞争力,中通快递不得不降低自己的单票价格以适应市场。

另一方面,电商商家的低价包邮,也在瓜分着快递市场的份额。随着包邮服务的门槛降低,消费者在网上消费的频次升高,包裹量也随之上升。目前,顺丰、京东、拼多多等都在做低价快递,如顺丰推出的“特惠专配”,京东推出的“众邮快递”,使得消费者有了更多的选择。

同时,薄利多销的新来者,极兔快递的入场,也让中通再次感受到了凛冬。

靠着烧钱迅速崛起的极兔,对于发全国任何地区单件都是10元,而通达系则能把价格控制在15元以下。同时一旦派送出问题,极兔快速的赔付也圈了一轮好感。对于整个行业来说,虽然不足以颠覆,但是快递行业的价格战在短期内恐怕还要持续一段时间。

而行业价格战不仅导致中通快递的单票收入降低,还间接导致其工作量增加。

据财报显示,第四季度,中通快递包裹投递量为54.10亿,比上年同期的36.92亿增长46.5%。2020年中通的业务量为170亿余件,超过业务量目标范围上限。受益于国内消费带来的强劲需求,尤其是疫情后稳定的经济回暖,中国快递行业实现连续第二年增量达百亿件,因此,市场份额的增加导致中通承担更大的工作量,也是顺其自然的事。

总的来看,愈演愈烈的行业价格战使得身处其中的企业不仅单票收入降低,还要承担越来越多的工作量,才能保住目前的市场份额,难免会使中通的净利润遭到挤压。

快递物流注入“智慧”血液,中通能否开启“新速度”?

如今,大数据时代已经来临,数字化已经成为了商业的“标配”。如物业行业中的融创服务,在打造“智慧社区”,服装行业中的特步国际最近也在进行数字化转型,而快递行业也不例外,想要在赛道中探寻出新的路,智慧化、数字化是快递行业的不二法宝。

数字化突破了时空限制,能够使信息更快、更高效地触达更大范围的客户。而中通也看到了这个机会。

中通快递集团创始人、董事长兼首席执行官赖梅松先生在财报中表示,规模和效率对快递业务运营至关重要,中通自早年开始已经持续关注强大的基础设施建设,并随业务量增长采用相称的科技。

而据财报显示,2020年中通经营活动产生的现金流为人民币49.5亿元,资本性开支同比增长76.2%,达到创纪录的人民币92亿元。而资本主要用于扩展到更大范围的基础设施建设,从而为中通的生态圈业务发展,如快运、云仓、冷链网络和时效产品组合等,提供协同效应。

2020年9月,申通快递上海智慧物流中心正式投入使用,该中心大量引入自动化分拣、装车伸缩机、卸货机、六面扫全动态秤等行业最先进自动化设备,场地总占地面积128亩,主要承担申通在上海地区快件进出港操作,日处理件量最高可达350万票。

同时,中通快递山东结算中心也预计在今年11月建成投产,占地面积203亩,总投资7.1亿元,打造快运转运中心、电商云仓中心、智能化快递分拨中心等业务板块。从这也不难看出,中通在着力推进供应链物流、冷链物流等领域发展,想要打造以网络化、数字化、规模化为主要特征的面向全国的区域性快递物流中心。

据中通快递预计,2021年的包裹量将在229.5亿至238.0亿之间,同比增长35%至40%。而快递物流一旦赋能科技,势必会进一步提升效率,减少不必要的人力和运营成本的浪费,一定程度上对业绩也有利好影响。

但在智慧快递这块蛋糕上,中通也面临着其他对手的挤占。

2019年,圆通投入近4亿元支持科技创新和研发支出,将一套自主研发搭建的物流信息系统——运盟系统运用到圆通干线运输网络中,凭借数据化、可视化、实时化和移动化的管理和组织模式,基本实现了圆通运输网络从“人工”管理到“数字化”管理的转型。而这也在数字化的加持下,圆通的业绩也显著增长,2020年,圆通预计投资50亿全面推进自动化。

与此同时,快递老大哥申通,也在加速数字化转型。在去年的双十一,申通联合菜鸟推出了“预售下沉项目”,在全国162个城市,将预售商品前置到离用户最近的站点或分拨中心,第一次从快递端实现了“让商品离用户最近”,还宣布云基础设施首次支撑全站业务系统。

其他如德邦物流等对手也在构建智慧物流网络,可以说,在智慧化、数字转型方面,中通的步伐并没有太快。另外,值得注意的一点,数字化转型前期投入大、收效不明显等问题也会影响中通的利润。财报显示,其他成本为人民币1121.2百万元(171.8百万美元),较去年同期增加人民币395.4百万元(60.6百万美元)。其中,科技平台研发相关成本增加人民币63.6百万元(9.7百万美元)。

同时,销售、一般及行政费用为人民币417.6百万元(64.0百万美元),同比增长6.5%,增加的部分主要用于工资计提。这也说明想要数字化转型,前期的人力投入也是必不可少的。

总的来说,数字化转型,赋能快递“智慧”是当下全行业的趋势,虽然中通在快递物流业务上赋能科技,力求数字化转型,但是未来能否达到新速度,还需要市场检验。

文章来源:港股研究社,转载请注明版权。

加载中,请稍侯......

加载中,请稍侯......