自2015年以来,电子签赛道越发受到资本的关注,前有美国电子签领导者企业DocuSign珠玉在前,后有国内电子签行业始终朝气蓬勃。来自企查查的数据显示,2021年内,电子签赛道的总融资额已经超过20亿元。

截至发稿,DocuSign市值已经超500亿美元,中国电子签名行业也正基于市场的独特性后发起势,构筑城墙。千亿的市场逐渐激荡,大水之中,大鱼若隐若现。

不过,生长在不同的土壤中,中国与美国在电子签行业的发展脚步并不一致。追逐行业的人始终在发问:谁是中国版的DocuSign?

“一花两色”的中美电子签市场

当下,电子签市场正迎来百花齐放时代。

在电子签发展较早的美国,细分上市公司DocuSign是龙头,Adobe、Dropbox等凭借软件业务延伸到电子签领域的后来者发力追赶。2018年登陆纳斯达克前,DocuSign的估值还只有44亿美元,而上市后其巅峰市值一度突破600亿美元。过去三年,DocuSign的收入年均增速超过40%,从龙头就能看出一个赛道的兴旺与否。

国内的电子签行业虽然起步较晚,但后劲不遑多让。

据36氪研究院发布的《2021年中国电子签名行业研究报告》显示,我国电子签名行业规模由2016 年的8.5 亿爆发式增长到2020年的108.2 亿,年均复合增长率高达66.3%。仅2020 年,电子签名的签署次数就突破了500 亿,同比增长317.51%。不过,中国的电子签市场虽然有腾讯等巨头入场,但尚未出现赢家通吃的局面。

虽然中国和美国的电子签名相关法规均实行于本世纪前五年,但中国的互联网行业发展起步更晚,这也导致电子签萌芽早、发展却慢。幸好,从行业基础来说,双方共同享受的红利是互联网技术和理念的发展,当效率成为流程关注的重点,传统一环一环的纸签也逐渐暴露了弊端,而环保、疫情等因素无疑起到了助攻的作用。

尽管如此,真正让DocuSign实现行业级领跑的,其实是它打造生态、广筑城墙的战略眼光。向DocuSign取经,或许能帮助中国电子签玩家找到突围之法。

DocuSign的商业启示录

本质上,电子签也是SaaS软件服务的一环,尤其是“签署”这一行为需要依附于其他业务流程的特点,让电子签具有了很强的行业上下游连接性。因此,从源头定位出发,DocuSign有三个特点让它率先建立起自己的商业模式护城河。

首先,DocuSign在垂类场景上由细分领域入手。

虽然所有行业都有提高流程效率的特点,但并非所有行业都能快速接受业务流程的互联网化,尤其是一些关系复杂的传统行业。DocuSign认识到了这一点,它选择从美国房地产、金融贷款等领域线下合同签署的核心痛点出发,打开成长窗口。

美国房地产和金融市场活跃的交易产生了大量需要签署的订单,其流程的烦琐即使是从业机构也叫苦不迭。DocuSign创始人Tom Gonser原本的业务是提供网上按揭交易,但他发现流程中需要签署的材料与手续太多,于是萌生了将这个过程搬上网的想法,DocuSign由此诞生。

其次,DocuSign在基础的电子签名业务上站稳脚跟之后,很快开始布局产品矩阵平台化。

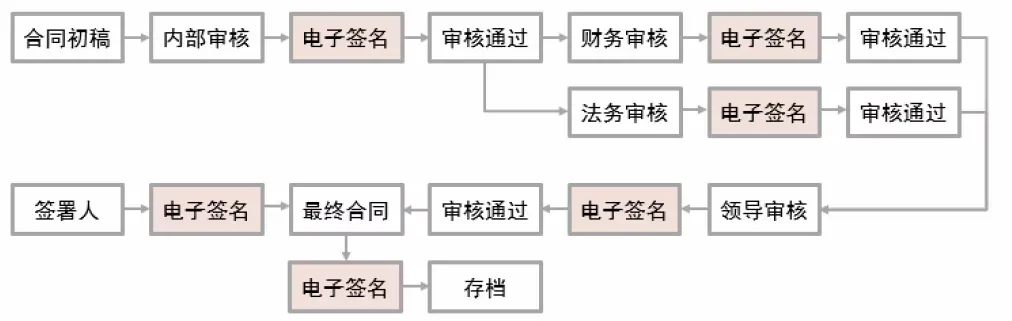

电子签名占据办公流程中的关键节点,具有较强的延展性与联结能力——签名至少涉及两个环节的联络。DocuSign以电子签为切入点,将产品功能扩大到创建、签署、管理和分析环节组成的数字合同业务全流程,构建平台化产品矩阵,并借助收购等手段补全业务体系。

DocuSign财报显示,目前其营收的94%左右依然来自于基于SaaS电子签名业务的订阅服务,但由于电子签名作为公司业务流程的一部分,往往会走向统一,所以从基础业务向多元的增值服务延伸、提升产品的价值是很值得期待的。

这也成为了不少巨头入场的依仗,比如Adobe电子签业务就通过与Photoshop等业界头部软件协同向目标客户渗透。

不过,DocuSign几乎自创业之初就意识到了这一点,巨头有自己逢山开路、遇水搭桥的手段,DocuSign明确自己的定位,随后采取合作渠道生态化战略,将自己“嵌入”到各企业的流程中。

DocuSign坚持定位于行业化SaaS,服务区间精准,规避滑向传统本地定制化、单一客体部署型软件公司。为此,DocuSign的直销团队主要用于触达大型战略伙伴和用户,而小微用户通过网页自助采购,合理分配资源,提升拓客效率。

DocuSign还积极借助第三方裂变传播,比如在Salesforce等合作伙伴的服务使用过程中,会引导使用DocuSign作为电子签名工具。为此,DocuSign甚至用上了一个极具战略意义的措施——将股权融资用于招揽合作伙伴。

通过利用战略股权融资策略,DocuSign与微软、谷歌、SAP、Visa、德国电信、英特尔、Salesforce、三星和联邦快递等全球巨头建立了股权投资、企业客户协议、技术集成和上市策略的深度合作,将所有原本可能产生严重竞争威胁的巨头变成了为DocuSign业务助威的“啦啦队长”,还积累了丰厚的资金以实现进一步的生态建设。

这样的生态建设并不容易实现。目前,Adobe是借助软件生态实现“捆绑”。在国内,上上签通过与华为云等平台的合作嵌入更多场景,借助Welink等应用实现多级传播。E签宝和法大大分别拥有阿里和腾讯的一定支持,但都还无法与DocuSign的护城河之深相提并论。

认识到这些特点,在考虑中国与美国SaaS行业乃至整个B端赛道市场环境与消费习惯差异性的基础上,中国版DocuSign的道路或许也呼之欲出。

成为下一个DocuSign的必经之路

To B正在成为国内互联网行业主流的发展发向,这是大环境使然。电子签名是一门典型的B端生意,且在巨头赋能B端企业线上能力的链条中,是一条绕不开的契约通道。

那么,国内电子签名头部玩家要成为下一个DocuSign,该如何去做?

毫无疑问地,第一步是掌握头部客户,高效利用网络效应。

正如前文所说,签名作为商业交互行为,天然具有延伸性。电子签的普适与便利更决定了,能以某一需求较强的节点为起点,向组织内其他部门、产业链上下游、行业合作伙伴之间持续渗透,直至全面覆盖。全球15家顶尖金融公司中,有10家采用DocuSign的方案,而他们的影响力将从头部向下传导。

To B业务的拓展需要资源的积累,反之,只要能够跑通To B业务,自然也就能够掌控资源,而电子签的契约定位就是攻破B端资源最好的突破口。国内电子签厂商都有丰富的资源积累,比如上上签服务了一汽金融,相关的供应商、经销商等环节也就有了覆盖动力,这有助于充分推动业务从利基市场向广域市场延伸。

另一个重点是构建生态系统。

数字化时代,产业拥抱线上化,这为各种类型的服务搭建、推广与运营都提供了便利,电子签行业的属性也与数字化趋势吻合。相应的,拥抱可靠平台、与行业内巨头建立良好的合作关系,最终搭建生态系统,将帮助实现应用闭环,打开更广阔的商业化前景。

DocuSign的头部合作伙伴如Zipform、Salesforce商业信誉和依存度较高,对商业流的号召力强,在电子签网络中具有较高的传播势能,依托Salesforce的AppExchange、Microsoft的AppSource商城等伙伴资源触达更多用户成为DocuSign的杀手锏,而DocuSign也给巨头补齐了服务。

于是,国内电子签头部玩家突围很关键的点是构建生态系统壁垒。类似DocuSign的思维在行业并不少见,比如上上签在考虑B端业务基因的基础上,与华为云、WPS、北森等企业达成战略合作。华为给上上签提供公有云服务,上上签则入驻华为云严选市场,并与华为云Welink服务打通,互相补齐生态,并提升渗透率。e签宝融入钉钉生态等也是一种典型表现。

但这个过程中却有一些细节被忽视,我们认为,电子签还要落脚于需求为纲、用户体验为导向的行业化纯SaaS服务。

从最基础的产品体验出发,DocuSign在美国投行、大型零售企业、房地产等多领域服务海量客户,但跨行业基础上,其依靠订阅增值实现商业化,坚持企业随需求调用,而非面向特定企业独家定制的SaaS属性从未改变。也正因此实现了高效经营,避免了围绕大客户大规模投入的缺陷。

对于电子签,外界需要界定纯SaaS服务与私有化部署的定制化服务的区别,它们在收费模式——比如订阅增值还是维护等指标上有显著差异,同时实现了SaaS企业和传统软件企业的分野。亿欧智库数据就显示,2019年我国第三方电子签名平台上上签的收入全部都来源于SaaS订阅服务。

行业观点普遍认为,SaaS产品与定制化本地部署的主要区别在于综合投入、易用性、安全性、维护与功能拓展等方面,纯SaaS产品最大的优势的在于高效率、低成本。实际上,电子签名及相关合同管理属于典型的模块业务,而非基础性业务,它的需求就是成本低、落地快。

另外,SaaS原本在客户使用趋势上并不唯一,企业会在信息化基础上选择多种产品,然而电子签的网络效应与生态联结规避了广义SaaS服务中,企业选择的不集中。综合来看,电子签行业学习DocuSign的纯SaaS服务既有充足的条件,也有更大的发展空间。国内电子签企业应当追求行业化的精准SaaS服务。

中金公司在一份行业报告中提到,正是API集成模式借助传播者的渠道优势才有助于DocuSign业务快速放量渗透,带动公司营收和客群的发展。从公开信息来看,国内的部分电子签企业虽然铺设了庞大的电子签流转网络,但在B/C/G三端却试图兼顾深度定制,尤其是针对大客户,核心产品以本地化部署为基础,工作周期将被拉长,削弱了SaaS的原生优势。

对比之下,上上签更倾向于行业化SaaS服务,既抓住头部客户,又没有滑向私有化,与强调API思维、即用即调的DocuSign如出一辙。在行业更加深入发展后,SaaS特性如何影响企业的进一步发展才会更加明确,选对道路的首要性,或许比业务的蒙眼狂奔更重要。

结语

电子签名的市场扩张,证明在现实应用场景中,有越来越多的需求出现,对应的是多企业、多环节的延伸。为此,电子签名需要更加精确的解决方案,覆盖行业痛点,这是当前上上签等玩家需要持续发力的重点。

DocuSign已经从单纯电子签名转向协作云,持续强调协议自动化为基础的全流程解决方案。面对国内复杂的应用场景,成为下一个DocuSign固然很有吸引力,但也并非唯一选择。SaaS毕竟是一门重视用户体验的生意,抓住行业需求,致力自我迭代,不拘泥于前人的经验,最终收获的果实,必然也有独特的味道。

成为谁很重要,但不断成长,意义也非凡。

本文由美股研究社(ID:meigushe)原创,转载、合作请联系微信:meiganggu123。

加载中,请稍侯......

加载中,请稍侯......