11月24日晚间,阿里健康对外发布了2022财年中期业绩公告。

期内,得益于供应链、服务、产品等的升级,阿里健康各业务板块均呈现不同程度的增长,推动营收同比增速超30%,不过净利方面的表现却并不乐观。

值得一提的是,近期国家卫生健康委员会发布了《关于互联网诊疗监管细则(征求意见稿)公开征求意见的公告》,对互联网诊疗的医疗机构监管、人员监管、业务监管、质量安全监管等多方面进行了严格的规定。可以预见,在《意见稿》的指导下,行业将更加注重医疗服务本身,向数字医疗赛道靠拢或将成为趋势。

一直以来,互联网平台或多或少都被打上了“医药电商”的标签,如今随着行业监管的加强,对于互联网医疗平台来讲,是机遇也是挑战。那么,作为这一领域的典型代表,阿里健康又将如何应对?透过这份最新的财报数据,我们或许可以窥得一二。

营收增长净利下滑,加速布局数字医疗

近年来,互联网医疗市场规模不断扩大,科技进步叠加资本入场以及疫情的催化,行业迈入高速发展阶段,不少相关企业一路高歌猛进。

就拿今年二季度来讲,1药网营收规模达30.24亿元,同比增长87%;平安健康营收达38.18亿元,同比增长39.0%;京东总收入达136.4亿元,同比增加55.4%。

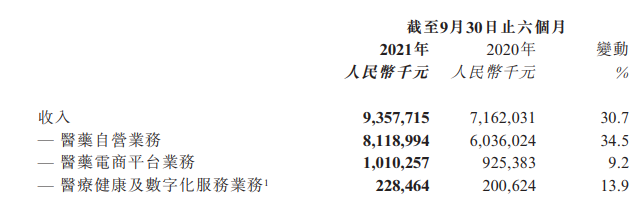

在截至2021年3月止的2021财年,阿里健康总营收155.2亿元,同比增长61.7%。2022财年上半年,阿里健康延续这一增长态势,期内总营收达93.6亿元人民币,同比增长30.7%。

目前,阿里健康主要包括医药自营业务、医药电商平台业务、医疗健康及数字化服务业务三大板块。其中以医药自营业务营收为主,得益于供给侧不断丰富的B2C零售商品类目和药品SKU数的提升,2022财年上半年这一业务营收达81.19亿元,同比增长34.5%,占比达到86.74%。以“阿里健康”品牌运营的自营药房之药品收入占比达到64%,处方药业务收入同比增长127.3%。

医药电商平台业务收入10.10亿元,同比增长9.2%,截至报告期末,阿里健康医药电商平台向消费者提供超过4000万个SKUs,较半年前快速增加700万个;服务商家逾2.5万个,较半年前增加3000个。

医疗健康及数字化服务板块因于来自各终端的医疗健康服务GMV增长迅速使得收入同比增长13.9%,达到2.28亿元。报告期内收购的小鹿中医也并入医疗健康以及数字化服务业务,为其营收贡献2865万元。

但也因加强了对这些基础设施方面投入的加大进一步加剧了阿里健康的成本支出对利润构成了短期压力。数据显示,期内,阿里健康产品开发支出为3.23亿元,较去年同期的2.29亿元有所增长,截至2021年9月30止的六个月内阿里健康20%毛利率对比去年同期下降6%,亏损达2.32亿元。

不过,这背后的逻辑并不难理解,毕竟在互联网医疗的下半场,对于平台而言,支撑其能够走得更加长远的核心,便是回归行业本身注重医疗服务,并赋能行业发展。

抛开2022财年的亏损数据,我们看到阿里健康其他多项指标数据均获得不错增长,也可以算是阿里健康医疗服务提升之后的市场正面反馈。简单来讲,阿里健康目前处于一个提升行业服务质量的投入阶段,而数字医疗本身具备“重”属性,目前的亏损算是一条必经之路。

互联网医院因凭借线上便捷的优势受大众青睐,用户流量可以说是互联网医疗核心资源要素之一。

我们注意到2022财年上半年,阿里健康的慢病用户同比增速达170%,自营业务慢病用户人数达500万,人均用药时长和用户复购率持续提升。

这背后主要源于报告期内,阿里健康在慢病管理服务领域所做的推进,比如围绕神经、心血管、肿瘤、免疫等疾病设立了12大健康关爱中心,解决更多关于慢病方面的问题。慢病用户数的高速增长,间接表达了阿里健康在慢病管理领域的布局是符合市场需求的。

事实上,这也与国家卫生健康委员会前不久发布的《意见稿》所传递出来的理念相吻合,不断向更为严肃的数字医疗靠拢。

财报显示,阿里健康为进一步落实相关规定,对执业医师、执业药师进一步引进。截至2021年9月30日,与阿里健康签约提供在线健康咨询服务的执业医师、执业药师和营养师合计近14万人,较截至2021年3月31日止上财年末增加8万余人(包含小鹿中医医生数量)。截至2021年9月30日,日均在线问诊服务量已超过25万次,医鹿APP月活跃用户数超过200万。

基于此,期内,阿里健康的医疗健康及数字化服务业务营收同比增长13.9%。

当然,我们也注意到阿里在医疗健康及数字化服务业务上的营收体量并不大,目前仅有2.3亿元。但需要明确一点的是,此前阿里健康的主要发力点确实是在医药自营以及医药电商平台这一块,在药品层面可以说已经建立起了各个端口的优势。

若后续能在数字医疗领域持续发力,并利用好本身在互联网医疗领域的流量优势,这一领域所蕴藏的潜力依然是值得期待的。比如在阿里健康与小鹿中医完成深度融合之后,将成为更加完善的互联网中西医协同服务平台。那么,在互联网技术的推动下,优质的中西医资源将进一步下沉到基层地区。

说到这里,我们可以清晰的看到,阿里健康的野心并不止于药品,正在围绕用户健康医疗需求的漫长链条,打造线上线下一站式医疗健康服务体系。

但这样的打法在行业内并不罕见,如京东健康、平安好医生、微医等平台都有专注。近日,湘雅·京东健康脑科学与人工智能研究中心成立大会在中南大学湘雅医院顺利举办;平安好医生推出HMO模式,促进健康管理服务与医药险产业链融合共赢等等。

可以肯定的是,基于行业的特殊性,一站式医疗健康服务体系的打造不会是一件容易的事,何况,赛道上还有其他的一些已经具有自身优势的玩家在不断发力。

不过庆幸的是,我国互联网医疗健康市场依然处于高速发展期。据《互联网市场报告(2021)》显示,我国互联网医疗健康市场规模2021年将达到2831亿元,同比增加45%。也就是说目前的行业蛋糕依然足够大,远未到存量竞争的时代,而是一个相互做大蛋糕、企业之间相互促进发展的时代。另外,我们看到阿里健康还在不断完善自身数字化医疗闭环。

布局AI病理赛道,阿里健康向“慢病管理深水区”进发

据国家癌症中心2019年公布的数据,我国恶性肿瘤死亡占居民全部死因的23.91%,癌症已经成为我国第一大死因。我国癌症发病数逐年增长,据世界卫生组织国际癌症研究中心(IARC)数据,中国癌症发病人数从2015年的395万例增至2020年的457万例。

一方面这些数据在警醒大众重视对健康的关注,另一方面也说明了慢病管理是一个有市场发展价值的领域。冰冻三尺非一日之寒,癌症的形成也不是一蹴而就的,这就需要大众做好慢病管理。

近日,阿里健康完成了对医疗人工智能企业兰丁股份D轮融资。

兰丁股份是一家从事肿瘤早期诊断和检测的企业,主要利用5G+AI云诊断技术提供病理诊断整体解决方案,包括样本制作扫描、AI云诊断及实验室全流程质量监控等。

显然,阿里健康正通过不断丰富自身医疗矩阵,进一步迈向肿瘤领域的“深水区”。兰丁医疗所涉及的肿瘤领域和AI医疗服务,正是阿里健康一直以来投资布局的重要赛道。

2020年11月,诺华肿瘤和阿里健康达成战略合作,致力共同打造数字化医疗创新模式;今年3月,战略投资肿瘤领域知名企业零氪科技,共同探索建设肿瘤患者全服务周期管理平台;9月,咚咚肿瘤科与阿里健康大药房达成战略合作,构建“医、药、管”服务体系。此次对兰丁股份进行投资也是阿里健康结合AI诊断技术,向肿瘤领域“深水区”迈进。

另一方面,兰丁股份在宫颈癌方面亦有多成就。利用智能算法癌细胞诊断技术,开创了宫颈癌筛查自动化、智能化、数据化、标准化的新纪元,建立了资源共享的宫颈癌筛查智能算法云平台。此前,兰丁股份也已运用人工智能细胞学宫颈癌筛查技术为3亿妇女全覆盖筛查,这与阿里健康在女性健康上的发力不谋而合。

在渠道方面,通过与兰丁股份的合作,推动优质的医疗资源下沉到基层地区。兰丁股份在此前通过云平台提供人工智能诊断服务,与上千家医院、上万家街道乡镇基层取材站点形成了稳定的合作关系,业务网络覆盖全国。在合作中也能通过渠道方面推动阿里健康“线上+线下”模式的进一步完善,拓展更多的To C市场。

阿里巴巴投资部执行董事苏志强也曾透露,两方合作提供高质量、快捷的线上线下宫颈癌筛查和检测服务;还会基于各自积累的资源、渠道和能力,双方共同开发围绕家庭为主的商业健康险或宫颈癌筛查健康保障产品。

可以明确的是,阿里健康正基于曾经医药电商领域的流量优势构建线上线下一站式医疗服务体系,随着严肃数字医疗正成为行业发展趋势,已经找准未来发展定位的阿里健康,或许也在酝酿新一轮的上升机会。

本文由港股研究社(ID:ganggushe)原创,转载、合作请联系微信:meiganggu123。

加载中,请稍侯......

加载中,请稍侯......