2021年最值得关注的赛道之一,新能源汽车一定榜上有名。

走过了跌宕起伏的2021,原以为能在2022年“大展拳脚”的新能源汽车们,开年就遇到了一个难关——补贴退坡。

随着最新补贴退坡政策的发布,新能源车企开始以涨价的方式来应对:

· 2021年年底,特斯拉率先宣布了涨价的消息,目前其国产Model 3和Model Y的后轮驱动版车型售价分别为26.57万元和30.18万元,分别上涨了1万元和2.1万元;

· 1月11日,小鹏正式公布了全系车型调整后的售价,小鹏P7上涨4300—5900元,小鹏P5全系上涨4800—5400元;

· 哪吒U 和哪吒V多款车型补贴后厂家指导价也被上调,其中哪吒U部分车型上调3000—5000元,哪吒V部分车型上调2000元;

· 理想汽车2月1日起将取消首任车主三电和增程系统终生质保的权益,调整为8年或12万公里...

2021年的“双碳”,让整个新能源市场迎来指数型的增长,而到了2022年,补贴退潮后的新能源车企们该何去何从?

新的拐点已至

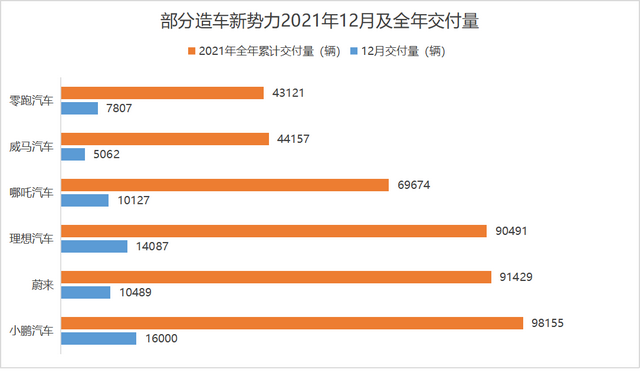

2022年新年第一天,造车新势力们迫不及待地发布了2021年12月及全年交付成绩单。

小鹏汽车以全年总交付量98155辆,以超过第二名蔚来6000多辆的好成绩,夺得了2021年造车新势力的销冠;

而之前一直跑在前的蔚来全年交付量91429辆,失掉了造车新势力的“霸主地位”,排在了第二;

理想汽车1-12月交付量为90491辆,销量排名第三;

紧随其后的哪吒汽车、零跑汽车、威马汽车,表现也都非常出色。从目前的趋势来看,头部车企呈现出齐头并进的良好态势。

从各大车企发布的交付量来看,不少玩家的销量都有了一个很大的提升。

2021年10月,国务院印发《2030年前碳达峰行动方案》,提出到2030年,当年新增新能源、清洁能源动力的交通工具比例达到40%左右。这一年,在“双碳”的背景下,新能源车企作为交通领域碳达峰的排头兵,可以用表现抢眼四字来形容。

而2022年伊始,工信部等四部门联合发布了新能源国家补贴退坡30%的通知,到2023年12月31日后上牌的新能源汽车,将不再给予国家补贴。 这一消息出来,对新能源汽车的玩家们来说算是一个大的考验。

补贴退坡之后,处在价格高出的造车新势力品牌,似乎从年初开始,就迎来了一个新的拐点,一个不进则退的岔路口。在探讨2022年的展望时,我们不妨看看新能源汽车厂商们在2021年都在忙什么?

2021:欣欣向荣,三“箭”齐发

回望整个2021年,新能源汽车销量在“双碳”的基调下,逆势上扬。尤其是以“蔚小理”为代表的车企们,全都展现出欣欣向荣的态势。

据中国汽车工业协会数据,2021年1-11月,国内新能源汽车累计产量已超过300万辆,销量接近300万辆,新能源汽车市场渗透率上升至17.8%,预计全年销量达到340万辆,同比增长1.6倍。

来源:中国汽车工业协会

销量实现增长背后,头部玩家们都把重心放在了哪里?

一、“沉”下来

2021年,在新能源汽车这个全新的赛道,新势力们凭借先发优势打开高端市场后,开始下沉寻求爆款走量车型。

根据中国汽车工业协会常务副会长兼秘书长付炳锋介绍,据不完全统计,2021年1~11月,我国新能源下乡车型累计销售92.7万辆,较同期增长1.9倍。

似乎对于新造车势力们来说,下沉市场有着巨大的吸引力,“蔚小理”们前仆后继,原来定位中高端的车企也在逐渐“平价化”。

蔚来推出豪华车品牌的入门级新车型ET5,同步启动面向大众市场的子品牌“Gemini”;小鹏P5拥有“全球首款量产激光雷达智能车”标签,补贴后售价15.79万-22.39万元。P7更新磷酸铁锂版,对标大众市场...

另一方面,新势力们对于在三四线城市布局充电桩和门店等基础设施有着别样的热情。

公开资料显示,小鹏汽车的体验中心也已经拓展至柳州、洛阳、潍坊、临沂、盐城、南通等多个城市。哪吒的免费充电城市也涵盖了大连、芜湖、中山、蚌埠、荆门等地...特斯拉之后,越来越多的新能源车企也在逐渐下沉,向更多增量空间进发。

二、“走”出去

如果说“下沉”是2021年造车新势力们的动作标签之一,那么出海,就是另一个大动作。

· 2021年5月6日,蔚来宣布正式进入挪威市场,并构建完整的运营体系。7月20日,蔚来首批ES8量产车正式发运挪威;

· 2021年8月25日,小鹏P7开始出口挪威。10月25日,小鹏P7在挪威市场正式上市;

· 2021年9月发布哪吒V右舵版的同时,也正式宣布“出海”,进军东盟市场。此外,哪吒S在今年上市后也将进军欧洲市场...

据中国汽车工业协会数据,2021年1-11月,国内新能源汽车累计产量已超过300万辆,销量接近300万辆,新能源汽车市场渗透率上升至17.8%,预计全年销量达到340万辆,同比增长1.6倍。

对于这些成立之初就热衷于建立品牌的新势力来说,他们成为全球化品牌的野心“昭然若揭”。不约而同的,多数的新能源车企们走出去的目的地都是欧洲,尤其是挪威。

大家似乎是约定好了一样,将这个没有本土汽车品牌、只依赖进口的国家作为品牌出海的第一个阵地,或许是为了练手,或许是为了降低难度,但无论是因为哪个原因,“出海”这个词,当之无愧的成为了2021新能源车企们的“年度关键词”。

三、“富”起来

徒手造车不是一件简单的事情,撇去前期以亿为单位的投资不说,生产周期长、迭代速度慢也是行业固有短板。

翻开最近两年的成绩单,“蔚小理”的成果是值得肯定的,当初没钱造车,所以李斌自掏腰包注资蔚来9500万美元,何小鹏也前后投资小鹏汽车超过3亿美金。

到了现在,他们的交付量名列造车新势力前三甲,甚至超过很多传统车企的销量。可以说,他们已经逐渐走出了“穷”的困境。2021年,他们也慢慢向“富”靠拢,当然,这里的“富”,更多地体现在产能这条线上。

一是量产:

· 2021年4月29日,蔚来位于合肥的NeoPark新桥智能电动汽车产业园区正式开工,投产后蔚来的年产能将达到100万辆/年;

· 2021年10月,理想在北京顺义的第二工厂开始建设,满产后理想的合计总产能达50万辆。

2021年,随着销量的增长,“蔚小理”们对于品牌的未来规划都有了一定程度的调整。自建工厂、拓展代工模式等调整,产品品质得到把控的同时,高效的量产也进一步助推销量。

二是拓型:

· 2021“蔚来日”上,蔚来发布新车型—ET5,还规划了ET7、ES6、EC6、ES7等产品序列,从高端向中端市场布局;

· 小鹏为满足更多消费者同时开发了David和Edward两种平台,分别用于生产SUV和轿车车型,目前在售车型已有3款;

· 根据理想港股招股书的披露的信息,理想将在2022年推出X平台的首款增程式电动车型,另外自2023年起,理想每年会推出两款纯电动车型。

扩大产品矩阵之后,带来的是更广阔的消费者市场。但接下来的2022年,对于造车新势力来说,却也不是坦途。当新能源汽车行业从政策驱动转向市场驱动,国补完成历史使命,将一步步退出舞台,2022年或许是新的一轮过渡期。

2022:后补贴时代,车企“上坡”难?

补贴退潮如约而至,新能源汽车在一路高歌猛进之后,火力不足的短板也逐渐显现。新能源汽车行业在踱步进入成年期的同时,也将面临更多挑战。

2022年,汽车业“电动化”的潮流愈发明显,市场竞争也将愈发激烈,补贴退坡、原材料成本增加、芯片短缺等或许也将持续困扰整个行业。

2021年以来,新能源车企与动力电池行业的供需矛盾便已产生,一方面是市场继续增加的需求量,一方面是市场供给量不充裕的事实。

作为新能源汽车的核心部件,动力电池需求成倍增长,市场预测2022年中国动力电池出货量超450GWh,但是供给端承压,上游锂矿资源短缺,各类材料、部件持续涨价等,让行业上下游产业链更为脆弱,在这样的情形下,形容2022年为新能源汽车行业的竞争深水区也不为过。

同时,虽然我们说新能源汽车智能化已是必然趋势,但芯片、人工智能、软件等也成为了新的“卡脖子”领域。

另一方面,随着越来越多传统车企走向电气化、智能化,由此导致的结果必然是市场竞争的进一步加剧。

2021年下半年以来,威马、哪吒、零跑先后传出正在准备IPO。零跑完成45亿元的Pre-IPO轮融资,哪吒获得40亿元的D轮融资,威马有望拿到超5亿美元的D+轮融资。

燃油车的守门员大众、现代、本田、丰田等等,都在积极备战电气化,转移阵线搞新能源车,以这些传统车企转型为代表的第二波造车新势力的吸睛能力完全不逊色第一批“选手”。

除了老玩家,更多入局者也在涌现。公开报道显示,2021年3月,小米宣布造车,9月1日小米汽车公司正式成立,计划将在2024年上半年推出首款车型。12月15日,牛创新能源科技有限公司创始人李一男发布汽车品牌“自游家”,正式进军造车领域。

新能源市场在快速发展,可以预见到的是2022年,市场的竞争格局也将进一步打开。

最后,当政策驱动变成市场驱动之后,新能源车企们的肉搏战或许会更加激烈。

显而易见,虽然蔚来、小鹏等推出了限时保价策略来暂缓补贴退坡带来的影响,但多家新能源车企已经宣布调整新车在2022年的售价,补贴退坡带来的成本增加最终会转嫁到消费者身上。

同时,目前市面上多数的高销量新能源车型,依旧需要搭配高性能的充电桩设备,而正常的家用电压难以撑起如此高的功率,即使多数新能源车企们持续在想办法优化车型提升技术,但这个难关却也难以轻易攻破。

因此补贴之后,谁也不知道还会有多少消费者愿意当一个忠实玩家。

结语

优胜劣汰,是自然的准则,对于市场来说也是如此。新能源市场有着持续增长的潜力,而补贴退坡,或许就是印证新能源汽车发展的一个转折点。

未来新能源车企如想长久发展,势必将涉猎更多车型,去拓展更为广阔的市场空间,而当政策的驱动能力被融化,产品成为车企间的竞争核心,或许随着技术、产能、渠道等体现的布局完善,2022年的新能源市场能够走向一条新的“康庄大道”。

本文由港股研究社(ID:ganggushe)原创,转载、合作请联系微信:meiganggu123。

加载中,请稍侯......

加载中,请稍侯......