同城货运终究跑出了第一股。2月6日,快狗打车率先通过聆讯的消息传来,同城货运行业或许是最为振奋的。因为一家成熟公司的亮相意味着,经过漫长的建设周期,行业正朝着更加规模化、精细化、数字化的方向发展。

新的路途不一定一帆风顺,也可能是下一阶段竞争的开启。但快狗打车的IPO至少让外界从这一角度一窥行业的全貌。在货运行业大笔烧钱的日子里,快狗打车不搞补贴战也能闯关上市的历程,为同城货运写下了一个不一样的篇章。

不烧补贴,用效率换市场

2013年左右,当货拉拉、快狗打车(前身58速运)这些玩家开始挖掘同城货运潜力时,抢占市场的必要性随之而来,为司机补贴资金、为用户补贴运费无疑是最简单粗暴的拉新手段。这也让同城货运像传统的互联网跑马圈地一样,走进了融资-烧钱-再融资的循环中。

港股研究社经过不完全统计发现,同城货运行业,滴滴货运于2021年1月26日完成15亿美元A轮融资,货拉拉在2021年1月21日完成15亿美元F轮融资,满帮集团则在2020年11月24日完成总计17亿美元的战略融资。然而,本次冲击上市的快狗打车近两年仅在2021年7月13日完成近亿美元的战略融资——要知道,在以补贴抢占市场的潮流中,外部融资几乎是站稳脚跟的必需品。去年,社区团购赛道的同程生活等玩家就因融资不顺利,最终走向破产。

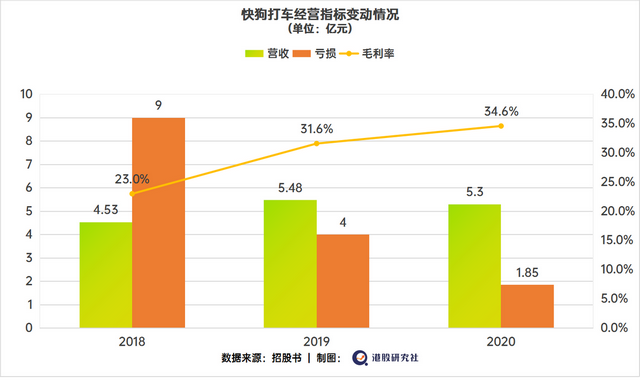

但快狗打车却做到了“逆势而行”,它的招股书透露了原因。根据招股书,2018年-2020年,快狗打车的总营收分别为4.53 亿、5.48 亿和 5.3 亿。但同期的毛利率为23.0%、31.6% 及34.6%,明显走高,2021年前三季度的毛利率更是达到36%;期内亏损分别为9亿元、4亿元、1.85亿元,持续收窄。把融资和经营成效放在一起时,其走势原因一目了然:正因为快狗打车没有选择加入无休止的补贴战。

去年7月,快狗打车完成前述的战略融资时,快狗打车CEO何松说:“补贴战是资本的无限游戏,对行业没有帮助,也不会赢得真正的胜利。”他进一步点明:“依靠补贴创造出来的增量市场,其实是属于行业的订单,不属于任何一家平台。”这很好地诠释了绝大多数靠补贴为生的行业困境:用户或许确实有某种刚需,但过度补贴的结果就是,认钱不认服务,认补贴不认品牌。

在竞争对手大肆烧钱时,快狗打车选择从货运本身出发,改善行业的刚性问题。通过数字化能力,把供需不匹配、司机收入低等问题转化为派单、需求和路线预测、自动定价这些具体的手段,实现传统行业精细化再造。

相对货拉拉和滴滴的激进扩张,快狗打车似乎并不在意,依旧稳扎稳打,即使没有加入补贴战,仍凭借出色的运营效率实现了自身增长。按照弗若斯特沙利文2020年同城货运交易总额统计的数据,截至2021年9月30日的9个月内,快狗打车平台产生了2030万份订单,交易总额19.53亿元。实现毛利1.701亿元,同比增长30.7%。

同城货运的供给侧改革

盲目扩张与激进策略确实能带来短期的快速增长,虽然规模扩大了,但往往也会是一地鸡毛。比如裁员、各种负面消息不断等。

近日,滴滴就被爆出几乎全线业务裁员,各部门裁员比例不一,总体裁员比例约为20%。这是滴滴继2019年被传裁员15%(约2000人)以来裁员动作最大的一次。而有消息称,货拉拉也于2021年大规模撤裁销售团队。

此外,货拉拉天价搬家,会员费多次上调等消息让同城货运行业被负面攻陷。但快狗打车似乎远离负面舆论风暴的中心,影响最大的新闻,恰恰是当初由58速运更名时的司机风波——事后证明,这次改名反倒打开了快狗打车的知名度。

真正谈到同城货运的行业运转,同质化竞争是绕不开的难题。这也是为什么行业总是逃不出烧钱循环。仅依靠补贴很容易达到发展的瓶颈期,平台只能加大商业化力度——新浪科技1月26日刊载的一篇文章指出,货拉拉在过去一年“三涨”会员费,引发司机不满。货拉拉的这一举动也投射出其不得已而为之的无奈,但这无疑让平台与司机之间本就不牢固的合作关系更雪上加霜。

诚然,传统思路下,平台往往都是通过提高变现水平维持发展,比如提价和扣费,这是一种纯结果导向、缺乏归因的思维。

如何破局,唯有供给侧改革。快狗打车就从司机权益保障和新能源布局两方面合力并进。

首先,把以往的简单粗暴的抢单模式转变为派单模式。只有好的服务才能有更多的订单,而让司机收入有保障又是好服务的前提。派单模式改变了过往“拼手速”的简单粗暴,依托平台强大运营能力和算法能力,以服务质量作为价值锚点,从同城货运生态的供给端入手,去解构当前的普遍问题,突破同质化竞争。

过往,司机是“处心积虑”多抢单,变着花样向用户多要钱的状态。现在,平台真正把司机作为核心个体去考虑,好服务=订单多,司机服务的积极性自然也会提高。

快狗打车深知司机是最直接的运力供给,也是服务的起点,能够对整个业务的推进起到积极作用,这样同城货运才会有根本性的改变。为此,快狗打车成立同城货运平台首个司机工会,提供劳动就业、社会保障、安全生产、技能提升、权益保障等方面服务工作。据悉,近日货运工会会员就享受到了工会的帮扶政策。

同时,为提升司机的认同感和归属感,快狗打车组建由CEO何松牵头的司机服务委员会,更以平台员工代表和平台司机代表1:1的比例来确保委员会的落地执行效率。此外,定价标准、运营政策这种过往的“敏感信息”也摆在台面双方共同探讨,不走形式主义。

近两年,围绕新就业形态劳动者劳动保障权益的政策不断出台,快狗打车再次走在前面,与各方共同推动行业良性发展,直接带来的数据反馈便是快狗打车在中国内地、香港和新加坡的司机次月留存率已经达到75.5%。

此外,快狗打车供给侧改革中最重要一环就是积极拥抱新能源的绿色趋势,与新能源汽车制造商和经销商合作,扩大新能源汽车占比的规划。

其招股书提到,2018年、2019年及2020年以及截至2021年9 月30日止九个月,快狗打车平台上约2.3%、6.1%、13.4%及25.1%的在国内订单由新能源汽车完成。仅在深圳,新能源汽车通过平台完成的订单比例就从2021年1 月的54.7%上升至2021年9 月的82.1%。到2023年底,快狗打车超过80%的订单会由新能源汽车承担。

同时 ,快狗打车联合产业链企业共同成立绿色货运产业联盟,进一步显示新能源化决心。在“双碳”背景和新能源相关政策下,货运行业的绿色化必将是终点。在其它平台深陷监管压力的同时,快狗打车公司的战略执行和国家政策却一脉相承,未来发展将更如鱼得水。

未来增长空间有几何?

根据公开资料显示,2015年开始,货拉拉凭借8轮融资已经实现150亿美元的估值。相比之下,快狗打车在上市前仅有3轮融资,最近一次是在去年7月份的Pre-IPO轮融资。而快狗打车上市的融资计划也仅有3亿美元左右,双方规模悬殊之大。

但从另一面看,快狗打车早前的低融资额度却成为其上市过程中的有利因素,没有包袱,就轻松上阵,为未来的股价表现留出更多的上升空间。

此外,同城货运行业仍是蓝海一片。据弗若斯特沙利文的数据显示,2020年中国内地同城物流市场规模为12305亿,但线上渗透率仅有2.9%。它还未渗透的地方,都是机会和价值。

易观汽车出行行业中心高级分析师覃承萍认为:“国内同城货运行业正处于高速发展的成长期,市场集中度仍较低,整体处于动态竞争中。”这意味着,机会不断。即使在海外,伴随当地经济发展,需求也在急速放大。

如果说上半场用补贴攻城掠地,那下半场就是用创新和服务换未来。保障司机收入,带去优质服务体验,打造更优质和稳定的运力。这恰恰是快狗打车的方法论。同城货运下半场,“得运力者得天下”。

低融资、重运营、业绩向好,快狗打车率先通过上市聆讯,是其模式已经跑通的必然,而上市后的资本通道打开,爆发力不容小觑。

文章来源:港股研究社(公众号:ganggushe)—旨在帮助中国投资者理解世界,专注报道港股企业,对港股感兴趣的朋友赶紧关注我们

加载中,请稍侯......

加载中,请稍侯......