进入2022年,不少房企的日子似乎都不太好过。

据证券日报报道:在开年至今的3个多月内,中国恒大、融创中国、世茂集团、中国奥园、雅居乐、花样年等房企,也正在打包出售资产,部分房企甚至率先将市场接盘者较多的上市主体物管资产摆上货架,以期缓解流动性压力。

3月10日,金茂物业服务在联交所主板上市,售价为每股8.14港元。扣除佣金等开支之后,此次全球发售所得款项净额估计约为7.59亿港元。这也将成为2022年在港股上市的第一家物管企业。

早盘金茂服务以7.4港元低开9.09%,盘中一路震荡下行,截止发稿跌幅达21%,报6.35港元,最新市值57.24亿港元。

目前,物管行业并购正在加速,行业集中度将进一步提高。那么,金茂物业服务该如何在竞争中突围?

聚焦高端物业,盈利能力改善难

金茂物业服务发展股份有限公司是中国中化旗下中国金茂控股集团有限公司附属物业公司。

2021年8月31日,中国金茂发布公告称,建议分拆附属公司金茂物业发展股份有限公司的股份并在联交所主板独立上市。而金茂物业服务依托母公司央企平台,IPO进程较为顺利。

招股书显示,金茂物业2018年至2020年间合约建筑面积由2190万平方米增至4050万平方米,复合年增长率36%,高于同期18.9%的行业均值。

截至2021年3月31日,金茂物业的合约建筑面积为4130万平方米,其中71.4%位于一二线城市。目前其在管总建筑面积约2320万平方米,过去三年复合年增长率为31.7%,高于同期14.6%的行业平均复合年增长率。

而根据NBD数据,上市物管企业2021年上半年有16家管理规模突破亿平方米关卡,总计达42.06亿平方米;在管规模5000万到1亿平方米的企业有8家;1000万到5000万平方米的企业有20家。

由此看来,虽然金茂物业增速较快,但规模上略显不足。根据克而瑞统计的2020年中国物业服务企业在管面积排行榜,金茂物业在管规模仅处在80-90位间。

这主要是因为金茂物业服务的定位是高端物业管理。根据中指院数据,金茂物业的在管建筑面积中84.2%位于一二线城市。

除了规模提高空间较大外,金茂物业服务盈利能力有待改善。

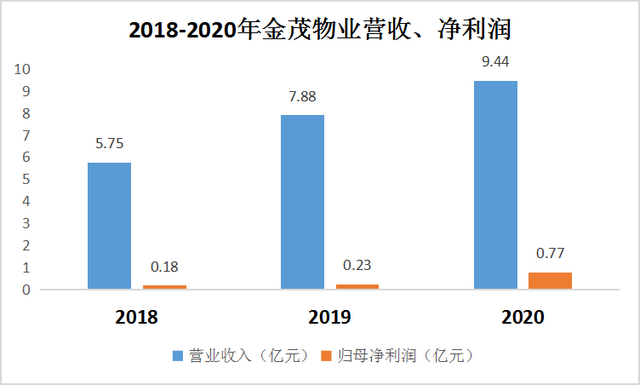

据招股书介绍,金茂物业的收入由2018年的5.75亿元增加2020年为9.44亿元,2018年至2020年的复合年增长率为28.2%。

金茂物业的年度利润由2018年的1750万元增加至2020年的1.09万元。

2020年百强物管企业营业收入均值为11.73亿元,同比增长12.81%。单独看营收数据,金茂物业增长速度明显高于行业平均水平。

然而,营收、净利润增长较快,但金茂物业的毛利率在行业里偏低。招股书显示,尽管主打高端物业管理服务,金茂物业的综合毛利率由2018年的20.0%跌至2019年的19.2%,随后又上升至2020年的24.9%。截至2021年一季度末,公司毛利率为25.1%。

根据港交所物业服务及管理分类,2018年-2020年,港股物业企业平均毛利率分别为29.06%、30.24%、31.12%。今年上半年,47家已发布中报的港股物业企业平均毛利率约为31.93%。

造成这一现象的原因是主要营收来源——物业管理服务的毛利率偏低。2020年,金茂物业服务基础物管部分毛利率仅为17.8%,而该部分营收占比达60.1%。

与此同时,毛利率相对较高的社区增值服务板块收入占比较低。2020年,该部分收入占比分别为8.7%,毛利率却有39.6%。金茂物业在增值服务业务上的扩展尚显不够。

背靠中国金茂,金茂物业服务增长速度较快。并购提高在管面积,增强盈利能力是金茂物业服务上市后的发展方向。

物业黄金十年,布局智慧城市赛道能否破局?

中指研究院数据显示,物管行业目前处于快速发展时期。2021年行业整体市值突破万亿港元,2021年末上市企业数突破70家。

中指控股物业事业部常务副总经理牛晓娟认为,物业处于黄金十年的开头,物业管理行业的发展整体相当于房地产行业十年前,且从物业百强TOP10的市场份额与房地产百强TOP10份额的增长轨迹也印证了这一点。

根据《房地产蓝皮书》预测,2025年,物业管理行业的管理规模将达到430亿平方米,经营收入将超过2万亿元。

市场火热有利于金茂物业上市融资,同时也意味着行业竞争激烈化。

物管巨头们都在加速收并购,不断扩大规模。

2022年以来,华润万象生活发起了今年第一笔收并购,以10.6亿元收购禹州物业。除此以外,华润万象生活还在今年1月收购了香港彩虹物业旗下南通长乐全部股权。

碧桂园收购了布局相近的中梁百悦智佳。此前,碧桂园还收购了蓝光物业、富力物业、雅居乐物业。

在物业并购战中,金茂物业想要保持竞争力,一方面也要加速扩大规模,另一方面要改善盈利问题。

具体来说,一方面是扩大规模提高总体收入。金茂服务在招股书中提到:本次IPO所募资金中,有55%将用于战略投资及收购。

另一方面,金茂物业要提高毛利率,应该重视增值服务。

金茂物业的竞争优势是其背靠中国金茂在高端物业领域发力形成的差异化。而高端物业增值服务的可拓展性较大。

涵盖媒体运营、车位资产管理、社区商业甚至居民生活的增值服务,拥有轻资产优势,以运营精度代替人力支出。从而获得了更高的附加值、更大的发展潜力和更长的生命周期。

最重要的一点,想要形成竞争优势,离不开创造新增量。布局智慧城市赛道,寻找价值增量也许是行业趋势。

伴随着都市圈、城市群发展被提到了新高度,房企在下沉市场楼市的竞争程度已接近天花板,房地产开发将逐步回归一二线。

与之相对应,物业管理拓展的主战场未来也将聚焦在一二线城市,智慧城市或将成为热门主题。

万科旗下的万物云就是典型的案例。万科对万物云的定位是不仅仅要做城市服务商,还要做一个平台型企业。万物云CEO朱保全曾提到,万物云不甘心“物业服务”,更在于“空间科技服务”。

港股研究社了解到,早在2020年,金茂资本也曾向文安智能注资近亿元。以此为契机,金茂资本推动文安智能与金茂物业在智慧化住宅社区项目上通力合作。

数字化运营系统和智慧社区平台建设也许是金茂物业通向未来的钥匙。

结语

目前,物业版块的PE均值有所下降。2020年末,物业版块的PE均值达37.00倍,而2021年末物业板块PE均值仅为17.64倍,降幅高达52.31%。

根据IPG中国首席经济学家柏文喜观点,金茂服务可与华润置地旗下的万象生活进行对标。而万象生活的估值在行业下行的环境下,仍旧保持在55倍PE以上。

两家公司都聚焦一二线城市,同时在管面积中商办占比都比较高。自上世以来,华润万象生活的估值一直处于上市物企的前列。

有央企背景,在高端领域形成差异化的金茂物业服务基本盘较稳。上市之后,金茂物业服务在收并购扩张方面的进展,以及盈利能力改善程度都是关注重点。

文章来源:港股研究社,旨在帮助中国投资者理解世界,专注报道港股企业,对港股感兴趣的朋友赶紧关注我们

加载中,请稍侯......

加载中,请稍侯......