摘要:

· Netflix (NFLX) 面临来自竞争对手的激烈竞争,其市场份额从 2020 年第一季度的 51.4% 下降到 2021 年第四季度的 43.6%。

· 该公司拥有超过 2.22 亿付费用户,但 7.5 亿的庞大 TAM 意味着未来还有很多增长空间。

· Netflix 用户增长放缓,股价现已从 2021 年 11 月的高点暴跌 47%。

· Netflix 本质上被低估了,但仍有大量市场需要渗透。

Netflix, Inc.(纳斯达克股票代码:NFLX)的股价已从 2021 年 11 月的高点下跌了 47%,令人瞠目结舌。该公司在流媒体大战中面临着激烈的战斗,这导致其市场份额被吃掉,从2020 年第一季度的51.4% 增加到 2021 年第四季度的 43.6%。

尽管如此,该公司仍然是市场领导者,拥有业内最低的客户流失率、最高管理层、不断提高的利润率和巨大的增长空间。这只股票值得入手吗?让我们更详细地了解业务绩效、市场机会、财务和估值。

市场机会

截至 2021 年,全球宽带互联网用户数为 7.8 亿,不包括中国。此外,截至 2021 年,中国以外的付费电视订阅量约为 6.5 至 7 亿。

Netflix 在全球拥有惊人的 2.22 亿付费订阅用户,但地址市场的总订阅人数为 7 亿。因此,该公司的市场渗透率为 31.7%,或者换句话说,大约 70% 的市场还有待争夺。

流媒体提供商订阅(数字内容)

到 2026 年,流媒体市场规模预计将以 18.3% 的复合年增长率继续增长。而付费电视订阅量在 2014 年为 1 亿,预计到 2026 年将下降 40%,至仅 6000 万。Netflix 有望从中受益流媒体市场的同步增长和付费电视的下降。

经营业绩

Netflix 正面临来自竞争对手的激烈竞争,其市场份额从 2020 年第一季度的 51.4% 下降到 2021 年第四季度的 43.6%。虽然该公司的竞争对手如 Apple TV、HBO Max 和 Disney+ 的市场份额已从 13.5% 增长到 21.4%。

内容市场份额(鹦鹉分析)

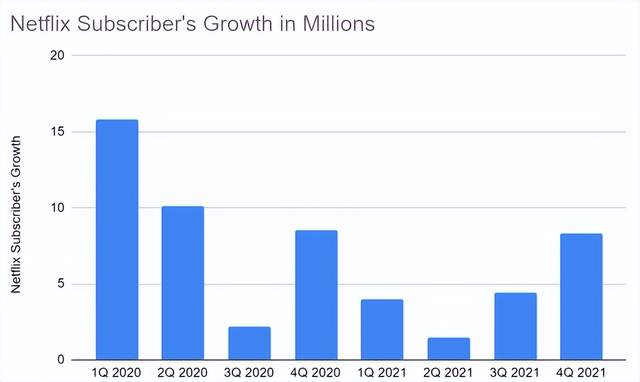

Netflix 的用户增长也放缓,2021 年第四季度报告的用户净增长 828 万,这主要是由美国以外的市场推动的。然而,这低于该公司此前预期的 850 万付费用户,甚至低于分析师预期的 830 万。

Netflix 订户增长(彭博数据)

对原创内容的需求是新用户增长的关键指标。事实证明,与 2021 年的前几个季度相比,Squid Game 和 La Casa De Papel 等原创节目在非英语观众中非常受欢迎,因此有助于减缓公司的订户流失。

Netflix 在 Q42021 年底推出了广受欢迎的 The Witcher 和 Cobra Kai,因此这应该会提振对 Q12022 的需求。Stranger Things 的新剧集也将在 2022 年推出,这应该有助于满足需求。

Netflix 目前正在发布 150 到 200 集的原创内容,超过了 Disney+、Hulu、HBO Max 和 Prime Video 等竞争对手。这为 Netflix 提供了种类繁多的内容,吸引了所有人,并使该公司成为流媒体行业的“锚”,而其他服务则被视为“附加组件”。

定价权

Netflix 提供成本最低的高价值娱乐形式之一,其服务仍比美国的平均付费电视套餐便宜 80%,每个参与小时的成本为 30 美分。现在虽然“流媒体大战”是一个常用词,但这真的是一场战争吗?

根据Parks Associates的数据,截至 2020 年,拥有宽带的美国家庭中有 61% 订阅了 2 种以上的流媒体服务,高于前一年的 48%。鉴于付费电视的平均订阅费用为 80 美元,这完全有道理,可以转移到多个流媒体提供商,而且仍然更便宜!

Netflix 也展现了自己在行业中的“定价权”,最近也涨价了,但还是有成本效益的。

Netflix 售价 15.99 美元(在最近涨价之后)。

HBO Max 14.99 美元

亚马逊 Prime 视频(12.99 美元,包括 Prime)

迪士尼加售价 7.99 美元

鉴于 2021 年美国的平均家庭收入中位数为 79,900 美元,价格上涨对普通人来说似乎不是问题,但这直接为 Netflix 的底线带来了可观的利润。

强劲的财务状况

截至 2021 财年,Netflix 的收入为 297 亿美元,同比大幅增长 18%。毛利润从 2020 年的 97 亿美元增长到 2021 年的 123 亿美元,大幅增长了 26%。

Netflix 收入(由作者创建)

该公司服务的价格上涨有助于将毛利率从 2020 年的健康 38% 提高到 2021 年的 40%。而营业利润率一直呈上升趋势,从约 12% 增加到 20.86%。

Netflix Margins(由作者创建)

内容是 Netflix 最大的支出,但好消息是该公司保持每位订户的内容支出不变,整体内容支出每年增长 23%。截至 2021 财年,Netflix 拥有 60 亿美元的现金和现金等价物,当前债务仅为 6.99 亿美元。我注意到他们的长期债务为 146 亿美元,如果利率上升,这可能是一个问题。

有吸引力的估值

为了给 Netflix 估值,我将最新的财务信息加入了我的贴现现金流模型。此外,我将研发费用资本化,以提高估值的准确性。

Netflix 估值模型 1(由作者 Ben 在 Motivation 2 Invest 创建)

我估计 Netflix 5 年的收入增长 17%,与分析师的估计一致,保守估计公司的营业利润率将稳定在 24%,尽管如果公司再次提高价格,可能会出现小幅增长。

Netflix 估值模型(由作者 Ben 在 Motivation 2 Invest 创建)

考虑到这些因素,我在撰写本文时得到的公允价值为每股 384 美元,该股票的交易价格为 355 美元,因此被低估了约 8%。

就相对估值而言,该股以 2016 年以来的最低市销率 (5.4) 和最低 EV 与 EBITDA 倍数 (8.7) 交易。

Netflix 相对估值(由 Motivation 2 Invest 的作者创建)

只是为了获得更多信息,我已经包括了针对涉及流媒体的各种公司的市盈率(远期)。现在,虽然这不是一个公平的行业比较,因为 Netflix 是一家纯粹的流媒体提供商,而对于其他大公司来说,它是一项补充服务,但看看水平仍然很有用。Netflix 的远期市盈率为 30,这并不便宜,但与大型科技巨头大致一致,这些巨头由于规模庞大而按百分比计算增长潜力较小。

Netflix Multiples(由 Motivation 2 Invest 的作者创建)

根据我的调查,我注意到 Netflix Reed Hastings 的创始人兼首席执行官于 2022 年 1 月 22 日购买了价值 2000 万美元的股票。黑斯廷斯支付的平均价格为每股 393 美元,并拥有该公司约 1% 的股份。这是很高兴看到的,并且确实向华尔街发出了积极的信号。

风险

1、流媒体战争

正如本文开头所讨论的,Netflix 正面临来自各种参与者的巨大竞争,其中许多参与者拥有庞大的资本基础来支持他们,例如苹果和亚马逊。这是一个向前发展的风险,他们可能会继续看到市场份额下降和用户增长下降。

2、内容

Netflix 和所有流媒体提供商都在我所说的“内容”上,他们的用户增长在很大程度上取决于原创内容,这与观众产生了共鸣。这意味着需要持续投资来维持这一长期。

3、订阅疲劳

订阅疲劳是多次订阅的现象,使客户不堪重负。根据德勤的数据,到 2022 年,全球将取消至少 1.5 亿个流媒体视频点播 (SVOD) 服务的付费订阅,这是每个市场高达 30% 的惊人流失率。但是,他们确实以“总体而言,增加的订阅量将多于取消的订阅量”和“每人的平均订阅量将增加”来警告这一大胆的预测。该预测主要是市场竞争和人们屈服于“订阅疲劳”的标志。

结语

Netflix 是一家出色的公司,尽管竞争日益激烈,但他们仍然是流媒体领域的市场领导者,他们的服务是其他市场的“锚”。Netflix 的竞争对手在“流媒体大战”中投入巨资,但它们在独立的基础上无法盈利。

因此,如果他们没有开始产生可观的回报,他们可能会在未来将资金转向其他押注,这对 Netflix 来说是一个乐观的前景。该公司目前的内在价值被低估,每股收益预计每年增长高达 20%。我确实预计波动性会向前发展,Netflix 必须证明他们仍然可以增加订户,但从长远来看,这只股票值得关注。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

加载中,请稍侯......

加载中,请稍侯......