作者丨Bill Maurer

编译丨华尔街大事件

摘要:特斯拉报告了收入和利润。随着监管信贷飙升,利润率飙升。股价在周三的盘后交易中大幅上涨。

周三股市收盘后,我们在致股东的信中收到了电动汽车制造商特斯拉(Tesla)的第一季度业绩。投资者很想知道上海第一季度的停产对业绩的影响,以及两家新工厂的投产。最后,标题数字看起来很惊人,但其中确实包含一个重要的信号,这可能会限制人们的热情。

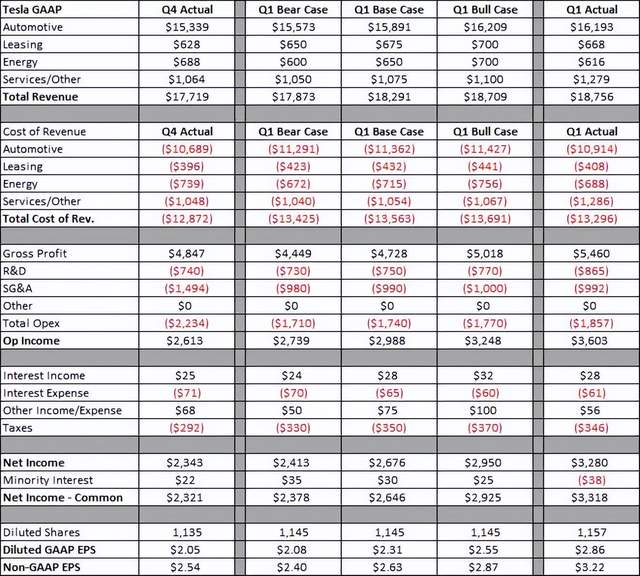

正如我在盈利预览文章中所讨论的那样,我预计特斯拉将再次超过市场预期,后者的估值同样低得离谱。该公司做到了这一点,总营收略高于187.5亿美元,非公认会计准则每股收益为3.22美元。这在顶线上领先近十亿美元,在底线领先一美元。在下面的图表中,你可以看到我的三个案例的总体结果以及2021年第四季度的报告。

图源来自Tesla Quarterly Results (Author Estimates, Tesla Q1 Letter)

那么这里最大的惊喜是什么呢?好吧,这是熊市论者一直鼓吹的一个重要观点,那就是监管信用。据报告,特斯拉从这些抵免中获得的收入为6.79亿美元,是第四季度3.14亿美元的两倍多,比我预期的高出约4亿美元。在电话会议上指出,CAFE规则的改变带来了2.88亿美元的一次性信贷收益。除去这一主要项目,我的基础案例总收益预测只减少了6500万美元。

在利润率方面,特斯拉公布的GAAP毛利率为32.9%,较第四季度增长约230个基点。然而,其中150个基点的很大一部分来自信贷销售,但总体汽车利润率仍在上升。正如我之前所讨论的,价格上涨很可能会影响到特斯拉,他们确实做到了,每次交付的平均销售价格上涨了几个百分点,特斯拉也能够克服一些通胀的阻力。

能源和服务的利润率都有所下降,低于我的预期。研究和开发费用比我预期的要高一些,但我基本上完全理解SG&A费用。损益表的其他部分基本上和我估计的一样,除了少数股权出现亏损,从而使盈利能力比我的基本情况提高了6800万美元。

随着特斯拉现在产生了稳定的GAAP利润,现金流再次强劲。自由现金流超过22亿美元,尽管连续下降了5亿多美元。特斯拉的应付账款和应计负债再次上升,这一次比第四季度的水平增加了逾13亿美元,未应付日数连续7天跃升。该公司公布净现金增长近20亿美元至127亿美元。

不出所料,管理层在致股东信中的指导意见极为有限。该公司重申了其50%的长期销量增长预期,同时表示,供应链方面的挑战导致工厂产能不足。信中没有提到上海工厂近期的产能,也没有提到柏林和奥斯汀的两家新工厂。上海工厂已有限地重新开工。

然而,埃隆·马斯克在电话会议上表示,他认为今年的交付量有可能增加60%。对于Q2,他说产量可能比Q1低,大致相同,甚至更高,所以在这一点上这一切都是猜测。

最后,特斯拉对它的头条业绩印象深刻,尽管大量的监管信贷销售让这一业绩黯然失色。这些销量加上价格上涨,帮助特斯拉提高了第四季度的利润率,因此特斯拉的业绩轻松超过了通常较低的市场预期。消息传出后,特斯拉的股价上涨了约5%,我认为就目前而言,这是一个合理的反应,因为我真的不相信第一季度的业绩会改变长期的叙事方向。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

加载中,请稍侯......

加载中,请稍侯......