摘要>>>预计Roku将在2022-23财年报告负每股收益。因此,我们认为Roku股票将在2022年继续盘整,即使它接近潜在底部。

Roku公司(ROKU)发布了一份相当不错的Q1财报,收入超过市场预期,GAAP EPS亏损符合普遍预期。值得注意的是,ROKU的股票在财报发布时受到重创。鉴于其股价从2021年高点下跌了80%,我们认为市场对管理层的期望不高。

因此,该股的交易价格仍然非常接近我们之前的第四季度更新数据(下跌3.5%,而标准普尔500的跌幅为5.4%)。

因此,我们越来越相信,我们可以在近期内看到ROKU股票的底部。我们在之前的更新中阐明了疫情重置对于Roku管理前瞻性预期是必要的。此外,在最近的收益电话会议上,管理层重申了其长期前景,并传达了其投资节奏。

尽管如此,我们认为短期执行风险仍然存在,因为它在整个22-23财年的GAAP EPS前景为负。此外,Roku继续观察广告支持的流媒体领域的大量机会。但是,我们认为具有挑战性的宏观环境可能会使其供应链和一些广告支出垂直行业在近期遭遇更多阻力。

因此,我们认为,在我们退出第四季度之前,这只股票很有可能表现不佳。鉴于其负面的每股收益估计,市场可能会分析其广告支出的复苏,并期待其投资节奏的积极评论。

尽管如此,我们相信它的长期论点是完整的。然而,虽然我们保留对其看好,但我们要提醒的是,随着ROKU股票继续整合,投资者必须愿意坚持下去。

为什么ROKU股票持续下跌

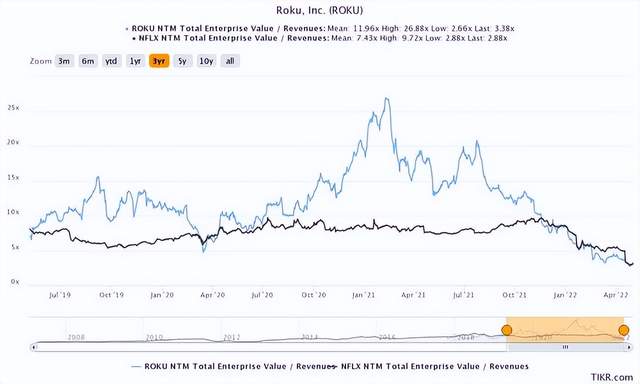

ROKU股票NTM多重收益(TIKR)

ROKU股票NTM EBITDA多重(TIKR)

如上所述,ROKU股票的增长溢价已经被明显消化。过去两年,该股相对于奈飞(NFLX)的股价有相当大的溢价。但是,市场残酷地消化了它的收入倍数,最近达到了3.38倍。然而,当我们深入观察时,我们就明白了为什么市场会让ROKU的股票从高点下跌。

过去一年,ROKU的NTM息税折旧及摊销前利润(EBITDA)平均市盈率为121.7倍,这意味着该公司将大幅增长。但是,宏观逆风、供应链中断、日益激烈的竞争格局和广告支出减少的高潮影响了Roku的商业模式。

此外,它还必须参加极具挑战性的2021财年比赛,这场比赛有疫情向前推进的“混乱”,加上重新开放的逆风。因此,Roku无法实现增长溢价所需的预期。Roku在2022年要应对的逆风太多了。

ROKU股票会反弹吗?

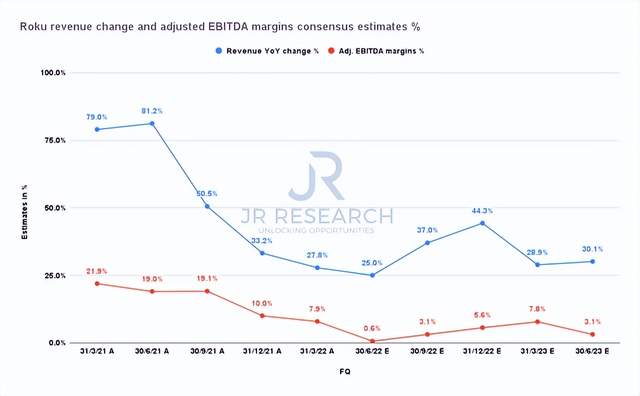

Roku收入变化和调整后的EBITDA利润共识估计值% (S&P资本智商)

Roku GAAP每股收益共识估计值(S&P资本智商)

从上面Roku的收入增长趋势可以看出,过去一年的增长速度明显放缓。此外,该公司预计宏观经济和广告支出的逆风不会很快消散。尽管如此,Roku预计,随着广告支持的流媒体在流媒体领域的份额增加,机会将会很大。

此外,我们认为奈飞即将进入广告支持领域,这证明了相关性和未来的增长机会。Roku首席执行官安东尼·伍德强调:

“广告是降低订阅流媒体服务成本的一种方式,这使得流媒体服务对消费者更具吸引力。所以一般来说,广告是好的,因为它降低了流媒体的成本,增加了消费者对流媒体的兴趣。注意,Roku是一个流媒体平台,这是一个不同于个人流媒体服务的商业模式。

因此,我们的商业模式和赚钱方式是将消费者与内容和广告商联系起来。因此,任何导致更多流媒体通过Roku平台流动的事情对我们和我们的业务都有好处。更一般地说,我认为我们相信更多广告支持的流媒体服务将加速传统电视预算向流媒体的转移。”

因此,Roku继续在广告支持的领域积极投资。然而,我们认为随着市场分析其投资的成功,这可能会继续影响Roku股票的重新评级。因此,Roku的短期盈利能力将受到显著影响。该公司为Q2调整了盈亏平衡的EBITDA利润率,这也反映在0.6%的共识估计中。

值得注意的是,鉴于Roku的增长重点,预计其每股收益将在 2022 年剩余时间和 2023 年一直处于亏损状态。

结语

我们认为Roku的长期论点仍然完好无损。Roku是疫情巨大势头的主要受益者。但是,重新开放的节奏也将这些顺风变成了逆风,同时它还必须应对更加疲软的宏观经济环境。因此,对ROKU股票的攻击是合理的。

尽管如此,它的股价仍高于市场和同行。我们认为,随着进一步整合,Roku股票可能在2022年底积聚增长势头。但是,由于其负盈利能力,该股在短期内可能表现不理想。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

加载中,请稍侯......

加载中,请稍侯......