作者 | Juxtaposed Ideas

编译 |华尔街大事件

友情提醒: 英伟达将于2022年5月25日公布收益。考虑到宏观问题和算力市场的崩溃,我们预计短期内会出现问题。因此,鉴于最近的市场整合,我们鼓励对 NVDA 投资者暂时保持耐心。

摘要

英伟达(纳斯达克: NVDA)预计将于2022年5月25日公布收益。不过,考虑到宏观悲观情绪,投资者不应急于玩收益游戏。此外,鉴于 NVDA 与挖矿密切相关,我们可能会预计销售下降,看看整个市场在最近几天损失了超过1美元的总价值。

然而,我们鼓励 NVDA 的投资者忽略这些噪音,因为这只股票在未来十年仍然是一个稳定的投资。尽管如此,请不要买入这种跌势,因为我们预计,随着市场受到宏观悲观情绪和加密崩盘的困扰,该股将在未来几周内反弹。

为什么 NVDA 失宠了?

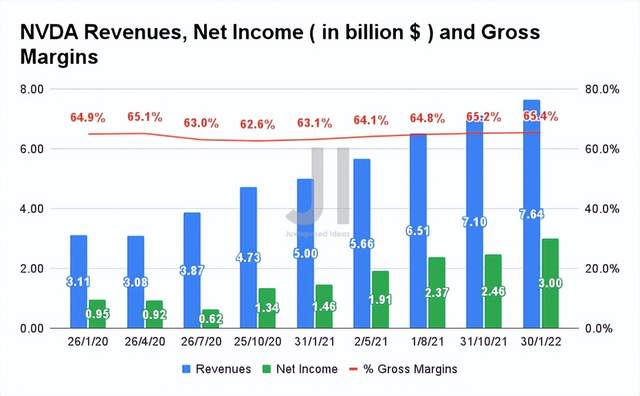

净收入,净收入和毛利润

S & p Capital IQ

流感大流行前,NVDA 的收入和净收入以16.44% 和18.9% 的稳定复合年增长率增长。在过去的两年里,由于在2019冠状病毒疾病流感大流行期间增加了远程工作/学习/娱乐的选择,对个人设备的需求大量增加,这个数字显然呈指数增长。

结果,NVDA 的收入以57.05% 的复合年增长率增长,而其净收入的增长速度更快,复合年增长率达到86.94% 。该公司的毛利率也从2017财年的58.8% 稳步提高到2022财年的64.9% 。

因此,很明显 NVDA 的投资者已经从其恒定的增长中获益,因为在2021年末出现的急剧下降之前,股票在过去两年已经上涨了580% 。

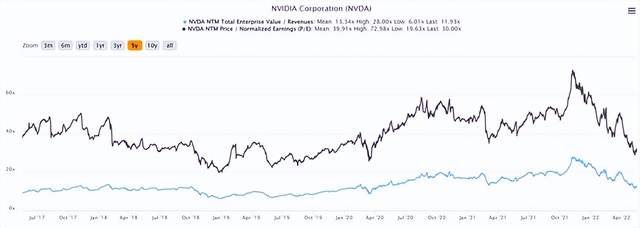

NVDA 5Y EV/收入及市盈率估值

S & p Capital IQ

然而,我们相信市场的调整是可以预期的,因为 NVDA 在其高峰时期的估值是荒谬的,3Y EV/Revenue 为28x,p/e 为72.98 x。这远远高于英特尔(Intel)过去三年3y EV/收入4.19倍和市盈率15.47倍的估值,甚至高于 AMD (AMD)分别为10.59倍和65.39倍的估值。事后看来,NVDA 显然被高估了(可能高估了) ,因为它涉足多个市场领域,如人工智能技术、自动电动汽车、云计算服务器、挖矿和元宇宙等。

尽管如此,我们还是可以看到短期影响,因为 Meta 在 Reality Labs 的投资放缓,加密采矿业对 gpu 的需求减少。因此,考虑到这些不确定性,我们预计,随着市场在未来几个季度进行整合,痛苦将持续一段较长时间。

与此同时,我们鼓励您阅读我们先前关于 NVDA 的文章,这将帮助您更好地了解其在人工智能技术、汽车和数据中心行业的市场机会。

NVDA 仍在投资增长,尽管我们看到了短期影响

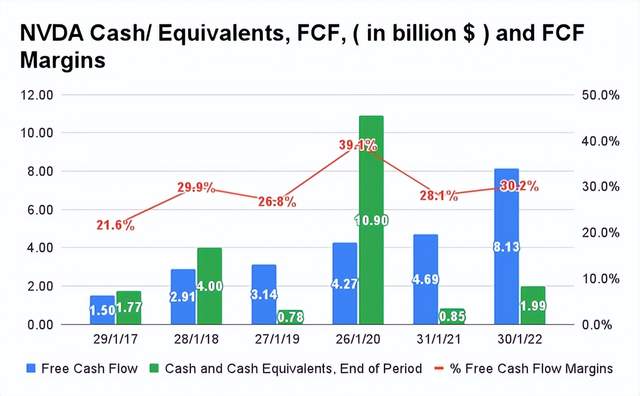

NVDA 现金/等价物,自由现金流量和自由现金流量保证金

S & p Capital IQ

尽管如此,NVDA 一直是一个优秀的自由现金流量(FCF)产生器,同时报告其在2022财年创纪录的8.13亿美元 FCF 和30.2% 的 FCF 利润率。该公司今年年底还获得了19.9亿美元的现金和等价物,这将有助于其在过去五年中平均增长21.5% 的研发支出。

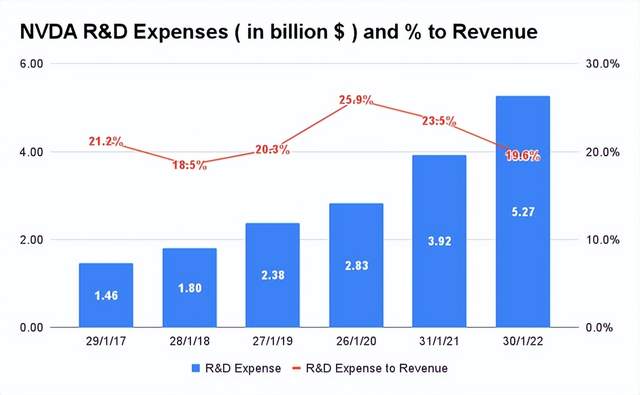

NVDA 的研发费用和% 的收入

S & p Capital IQ

假设 NVDA 继续进行再投资,我们预计公司在2023财年的研发支出将高达74亿美元。作为一个投资者,我相信高增长的科技公司,比如 NVDA,应该建立他们未来的能力和产品创新,以保持他们在高度竞争的中东半导体产业的优势。

尽管如此,考虑到即将到来的经济衰退和利率上升,许多公司可能会在未来几个季度放缓其资本支出投资,这也是内在的风险。因此,NVDA 也可能减少其研发费用的短期内,鉴于潜在的收入增长减速。

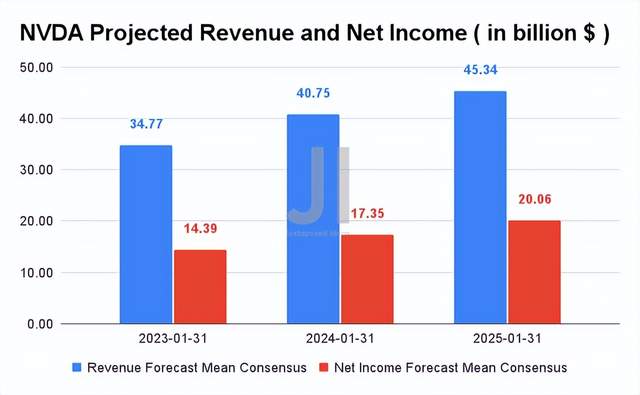

预计收入和净利润

S & p Capital IQ

在未来三年,NVDA 预计将报告令人印象深刻的收入和净收入增长,复合年增长率分别为18.99% 和27.19% 。对于2023财年,市场普遍预计该公司将报告收入为347.7亿美元,净利润为143.9亿美元,同比增长率分别为29.2% 和47.5% 。

投资者将密切关注 NVDA 1’23的表现,其中它引导了81亿美元的收入和65.2% 的毛利润率。假设该公司成功地突破了自己和市场普遍预期的8.09亿美元,我们可以肯定短期内会出现复苏。然而,同样值得注意的是,由于收购 ARM 的失败,预计 NVDA 本季度将一次性注销13.6亿美元。因此,我们预计 FQ1’23表现好坏参半,可能导致其股票表现进一步下滑。我们走着瞧。

那么,NVDA 股票是买入,卖出,还是持有?

NVDA 目前的市盈率为11.93倍,市盈率为30倍,低于其5y 平均值13.34倍和39.91倍。该股在2022年5月19日的交易价格为171.24美元,较52周高点346.47美元下跌了50% 。鉴于最近市场的悲观情绪,该股有可能在未来几天内进一步回落至135.43美元的52周低点以下,然后在一个积极的催化剂,即2022年5月25日的1’23法郎盈利电话会议上回升。

即便如此,NVDA 的股票仍有可能在收益公布后停滞不前,与同行 AMD 类似。后者公布了其2022财年的收入,同时也提高了2022财年的业绩预期。作为回应,该股于2022年5月3日从91.13美元上涨9% 至99.42美元,随后两周持平,于2022年5月19日达到96.67美元。

我们可以肯定,如果这样一个乐观的盈利电话会议发生在流感大流行的高度,AMD 的估值和股票价格将看到一个更加明显的增长,类似于25% 的增长后,第三季度21盈利和15% 的增长后,第二季度21盈利。因此,感兴趣的科技投资者必须意识到,我们正处于最大的痛苦之中。

鉴于上述不确定性和原因,我们可能期待 NVDA 的管理层也会发布更为温和的 FQ2’23指引。尽管在目前的“低估”情况下,这只股票看起来很有吸引力,但考虑到它的增长潜力和前景,我们现在鼓励谨慎行事。我们预计今后将有一个更具吸引力的切入点,此前该公司的财报电话会议(FQ1’23 earnings call)更为清晰。耐心的投资者将得到奖励。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

加载中,请稍侯......

加载中,请稍侯......