作者 | Ben Alaimo

编译 |华尔街大事件

Splunk 是数据监控和安全方面的领导者。他们通过仪表盘可视化和机器学习将“数据转化为实践”为企业服务。他们将从三个行业的顺风顺水中受益: 大数据的丰富,企业软件支出的增长,以及不断扩大的网络安全行业。

Splunk 的股价比2020年10月的最高点下跌了54% ,而收入在两年时间里增长了13%。自由现金流也从2020年底的 -2.42亿美元跃升至2021财年的1亿美元,这对于该公司新的以订阅为主的业务模式是一个积极的信号。这只股票的交易价格相对于历史销售额的最低倍数,而且价值相当可观。

Splunk (纳斯达克: SPLK)是数据监控和安全领域的领导者。他们的使命是通过仪表盘可视化和机器学习帮助企业将“数据转化为行动”。该公司成立于2003年,2012年首次公开募股。从那时起,股价对投资者来说一直波动不定---- 到2014年为止,股价上涨了145% ,达到每股93美元。

然而,在过去几年中出现了大幅波动和多次下跌。2020年,该公司股价经历了一轮大牛市,每股上涨至200美元左右。然而,由于亏损增加和利率上升,股价现在已经下跌了54% ,这对成长型股票的估值产生了负面影响。

Splunk 股价(YCharts)

好消息是,该公司准备从三个主要的宏观顺风中获益。首先是被称为“新石油”的“大数据”的丰富性,预计市场规模将从2021年的1,620亿美元增长到2026年的2,730亿美元,复合年增长率为11% 。而企业 IT 软件支出预计今年将增长9.8% ,达到6749亿美元。

大数据并没有消失,也没有必要获得这些数据的可见性并确保其安全性。远程工作的兴起和越来越多的云应用程序的使用意味着“攻击面”对黑客来说更大。因此,全球网络安全市场在2021年的估值为1330亿美元,并且预测在2022年至2027年期间的复合年增长率为14.1% 。

斯普兰克公司准备顺应这些行业趋势,他们大幅增加了研发支出,2021年自由现金流转为正值,这可能是他们的新商业模式正在获得牵引力的一个早期指标。该公司还有很高的客户保持率(132%) ,这表明客户坚持他们的产品和支出更多。考虑到这些因素,该股目前的市盈率(PS = 5.6)是历史上最低的,而且在本质上被低估了。让我们深入到商业模型、财务和估值中去了解更多。

转型中的商业模式

Splunk 是数据监控和安全方面的领导者。企业正在从一组数据源生成大量不同的数据类型。其中包括公共云、本地数据中心和网络边缘。这些数据常常被保存在”筒仓”中,因此被隔离开来,没有得到有效利用。

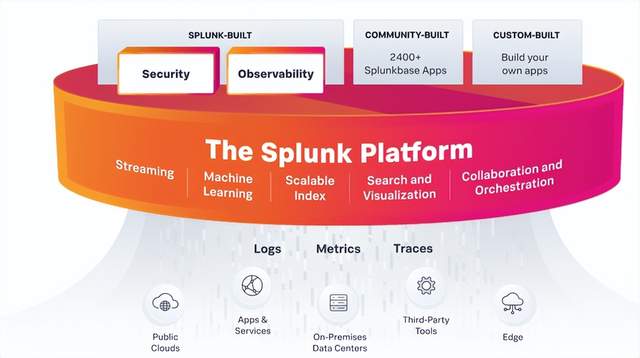

Splunk 的使命是将这些“数据转化为行动”,帮助企业观察、跟踪、分析和保护数据。Splunk 的平台指示板有两个主要功能“ Observability”和“ Security”。可以通过仪表板和可视化来观察捕获的数据。而机器学习可以用来发现异常并帮助阻止网络安全威胁。

Splunk 平台(Splunk 网站)

该公司目前正在经历一个主要的商业模式转型,即向“基于工作量”或数据使用定价模式转型。基本上,一家公司分析和使用的数据越多,他们就会被收取越多的费用,类似于太多的其他云服务,比如 AWS。

这将是一个步骤的变化,从以前的“溢价定价”的公司是众所周知的行业。Splunk 公司的产品在业界享有很高声誉,美国政府的三个部门和美国军方的所有四个部门都部署了该产品。Splunk 提供的一个独特的部分是由社区开发的大量“ Splunkbase 应用程序”(2400 +)。

这些应用程序包括额外的可视化和安全工具、数据库连接器以及那些帮助支持 PCI 的应用程序,这对金融/卡支付行业至关重要。

Splunk 仪表板(Splunk 网站)

增长的金融业

Splunk 的收入已经从2020年的22亿美元跃升至2021年的26亿美元,增幅达到18% 。然而,应该注意的是,这一收入在过去两年里只增长了13% ,这可能是该公司正在改变其商业模式的一个原因。

Splunk Revenue (YCharts)

他们在2021财年投资了10亿美元用于研发,比上一年增长了42% 。同时,标准普尔的支出也增长了25% ,达到令人难以置信的20亿美元,用于未来的增长投资。因此,在2021财年,他们累计了11亿美元的严重经营亏损。

利润率 Splunk (YCharts)

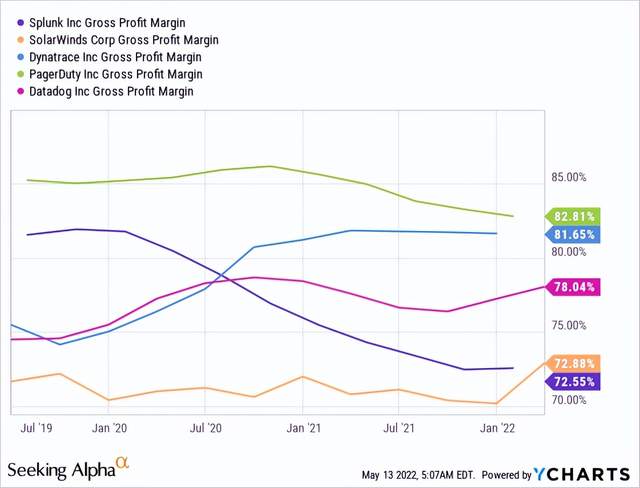

该公司的毛利率和运营利润率略有下降(见图表) ,但毛利率仍然高达72% ,这是基于 SaaS 的商业模式的好处。

相对于竞争对手和同行(见下图) ,Splunk 73% 的毛利率最接近 SolarWinds (SWI)的73% 。而其他公司如 PagerDuty (PD)和 Dynatrace (DT)的毛利率则较高,在82% 左右。

毛利润分配同行(由作者 YCharts 创建)

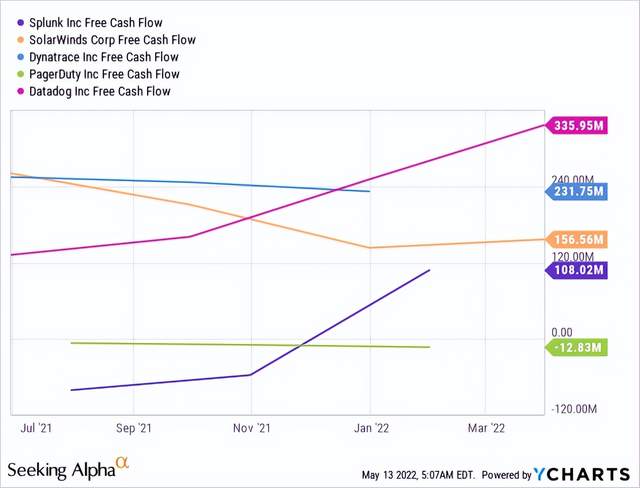

好消息是最重要的衡量标准,“自由现金流”从令人难以置信的4亿美元到2020年年底的 -2.42亿美元呈现正增长趋势。2021财年,自由现金流为1.08亿美元。这是商业模式得到改善的一个重要信号,也可能是经济反弹的早期迹象。

自由现金流分析(YCharts)

如果我将公司的自由现金流与竞争对手进行比较,很明显,Splunk 创造的自由现金流比大多数同行都要少,这可能是该公司股票交易价格低廉的原因之一。从财务角度来看,SolarWinds 绝对是最相似的,它创造了1.56亿美元的自由现金流。

自由现金流(Splunk)

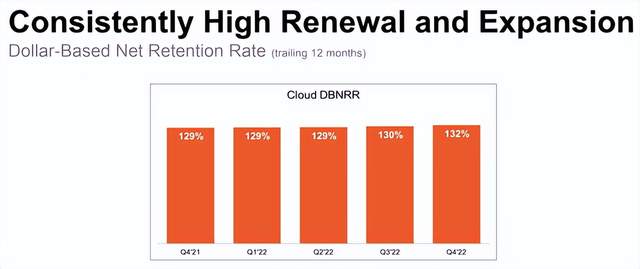

Splunk 的净美元留存率达到了132% ,比前几个季度高出了几个百分点。这意味着消费者继续留在公司,并且花费更多。

Splunk 高保留率(投资者介绍)

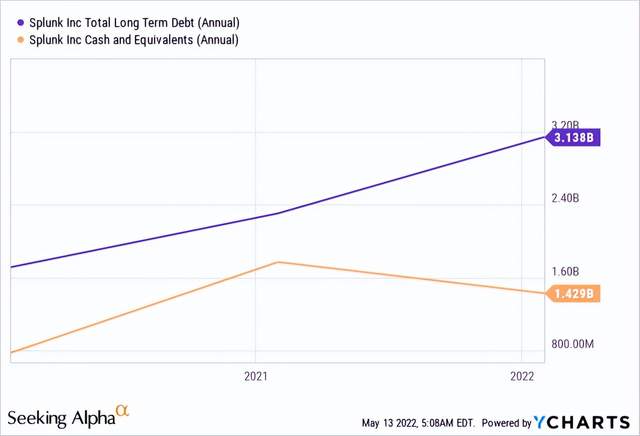

在资产负债表上,该公司有14亿美元的现金和2.86亿美元的短期投资,长期债务为31亿美元。这对于一家“成长型”公司来说是相当高的,但至少是他们的短期债务(未来两年内到期的最低比率为1.56)。

资产负债表 Splunk (YCharts)

估值

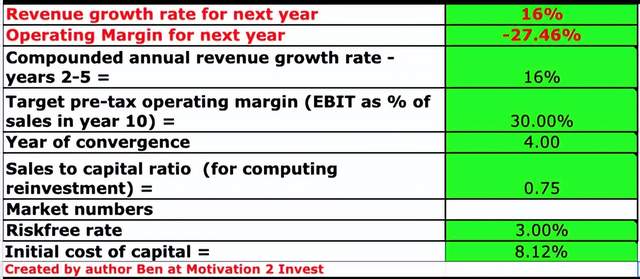

为了对 Splunk 公司进行估值,我将最新的财务数据输入到我的估值模型中,这个模型使用的是贴现的估值方法。我对收入增长的预测非常保守,预计未来2到5年收入增长16% ,实际上比最近几年18% 的增长还要低。

Splunk 股票估值(由作者 Ben 在 Motivation 2 invest 创建)

我预计,未来四年,Splunk 的营运利润率将大幅增长,从 -27.46% 增至30% ,达到软件业平均水平的最高水平。

研发费用(由作者创造)

为了提高估值的准确性,我还将他们的研发费用资本化。比如2021财年的10亿美元投资和2020财年的7.91亿美元投资。

评估模型(由作者在动机2投资时创建)

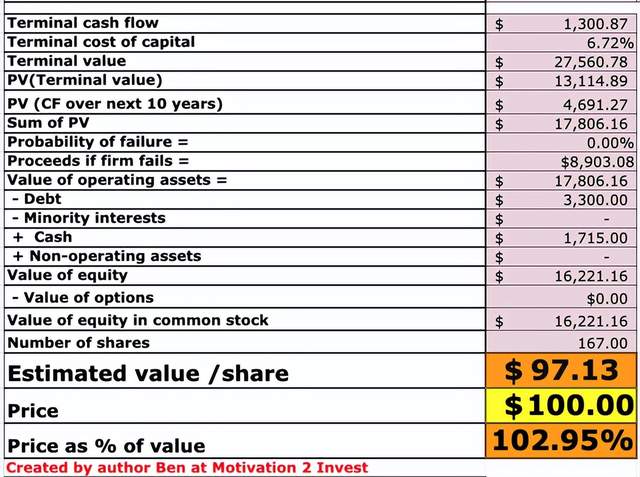

考虑到这些因素,并计算所有的财务数据,我得到的公允价值为每股97美元,这意味着股票在当前水平上得到了公允的估值。当我开始写这篇文章的时候,它的价值被低估了,但是现在已经上升了10% 。该公司也是以相对于历史最低的价格销售比率进行交易,PS = 5。由于市场对利率上升的预测压缩了 PS 倍数,我们将考察相对于销售倍数的价格,以便更好地估计价值。

Splunk 目前的远期价格与销售比率为4.5。这是该行业倒数第二低,仅高于太阳风,太阳风的预估值为2.4。PagerDuty 交易在一个更高的水平与 PS (向前) = 5.6和 Dynatrace 交易在 PS (向前) = 8。该公司也经常被比作 Datadog (DDOG) ,虽然他们做不同的事情,DDOG 增长更快,因此具有更高的估值与 PS (远期) = 19。

价格与销售比例 Splunk 同行(由作者 YCharts 创建)

风险

竞争

如前所述,在”数据监测”行业中存在着大量的竞争。像 SolarWinds,PagerDuty 和 Dynatrace 这样的公司。还有来自思科(Cisco)和他们的 AppDynamics 的竞争,甚至微软和他们的 Azure 网络观察者的竞争。日益激烈的竞争可能会抑制该公司的增长。

利率上升

由于美联储试图控制高通胀,摩根士丹利预测2022年至少会有6次加息。更高的利率意味着更高的贴现率和成长型股票估值倍数的压缩。这是目前所有成长型股票面临的最大威胁,而且正使它们保持在低迷的水平。较高的利率也提高了非固定利率债务的偿还成本,因此 Splunk 公司的31亿美元长期债务的偿还成本可能会变得更高。从积极的一面来看,高通货膨胀使债务贬值,所以这实际上是两种力量的作用。

机会成本

目前市场上有大量蓝筹科技公司的机会,这些公司利润丰厚(不像Splunk) ,但也出现了大幅下滑。其中包括许多FANG的股票,但主要是 Meta、 Netflix (NFLX)和 Amazon (AMZN)。

最后的想法

Splunk 是一家非常棒的公司,也是数据监控行业的真正先驱。他们对订阅的新关注和基于使用的模式似乎是一个伟大的战略向前推进,应该给公司更大的吸引力。他们大幅增加了研发和销售费用,侵蚀了营业利润,但是自由现金流是正的,并且显示出大幅上升。来自上述竞争对手的行业竞争非常激烈。一般来说,这只股票的价值相对来说是合理的,但是被低估了。他们将在几周后公布收益,因此我预计在这一点上会有进一步的波动。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

加载中,请稍侯......

加载中,请稍侯......