5月26日晚,非凡中国发布公告,宣布于6月15日召开股东特别大会,以批准其收购英国鞋履品牌Clarks的交易。

非凡中国是运动品牌李宁的第一大股东,由李宁任董事局主席、行政总裁。这笔收购可以看做是李宁品牌矩阵的再次扩张。

自2020年公布收购意向以来,李宁一直在寻找合适的时机。2021财年受疫情影响,Clarks关门数月,经营亏损达1.5亿英镑。

最终,遭受巨大损失的Clarks接受了香港莱恩资本1亿英镑收购51%股权的条件,而莱恩资本的非执行主席正是李宁本人。

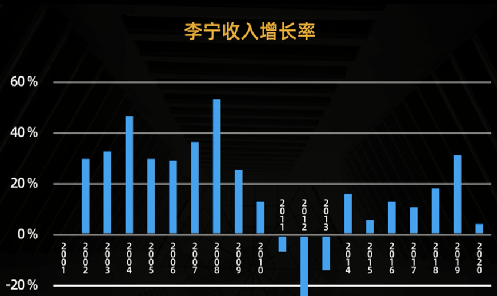

今年李宁股价已经连续多月下跌,在二级市场境况堪忧。

来源:富途牛牛

此次收购,能否挽回股东信心,止住李宁股票的下跌趋势?

高光转低谷,李宁仍在买买买的路上

李宁的收购是有过高光时刻的。

早在2002年,李宁就买下了有百年历史的意大利服装企业Kappa,也就是运动品牌“背靠背”。

巅峰时期,这家被收购前发展一直不温不火的品牌在李宁手中销量一度反超李宁和安踏。

通过轻资产的模式快速扩张渠道,2010年,Kappa在中国拥有了超4000家实体店。但也正是这一年,完全代理商经销商模式的弊端爆发,Kappa对于线下渠道缺乏掌控力,终端门店在市场回归理性后迅速抛弃了品牌。

仅仅一年,Kappa失去了已经占领的大部分渠道。截至2011年12月,Kappa关掉了2581家门店。

从高光到低谷,转变如此猝不及防,以至于李宁2011年全年股价暴跌60.38%。

据黑马智库数据,2012年,李宁以67.4亿元营收,败给安踏的76.2亿元营收。从此,国内体育品牌老大的位子易主。

来源:黑马智库

由此,李宁开始战略转型,从主打体育营销,突出运动属性,转向多品牌发展、渠道扩张。同时,将主品牌重心调整为“国潮”概念。

2018年,李宁在纽约时装周推出“中国李宁”,让国潮概念成为可持续的业务。受新疆棉、爱国潮的影响,国潮风成为李宁提高产品价格向中高端迈进的机遇。

与此同时,李宁也没有放弃通过收购手段来扩张。在发力运动休闲、街潮的同时,李宁仍然没有放弃轻奢、高端奢华等领域,自身没有相关基因,最好的方式还是买买买。

2020年,非凡中国完成收购香港本土品牌堡狮龙的控股权,向休闲服饰领域拓展。

2022年初,非凡中国完成了对意大利百年奢华品牌Amedeo Testoni(铁狮东尼)的收购,这家从事皮具、时装的服饰品牌使李宁得以进入高端奢侈品领域,并将销售网络扩张至欧洲。

而即将完成收购的英国鞋履品牌Clarks进一步完善了李宁在高端服饰市场的布局。

三年来,李宁三次入手国外知名品牌,显然是把收购当成了品类、渠道扩张的最佳手段。

然而,Kappa殷鉴在前,过度的扩张导致了品牌迅速走下坡路。李宁能不能成功经营非“亲生”的子品牌,在高端服饰领域和海外市场扩大份额?

运动品牌集体出海,收购能否转为竞争力?

近年来,受疫情、宏观因素影响,不少海外知名服饰品牌生产和销售渠道都受到不同程度的打击,经营状况不佳。

这也给国内品牌迎来“弯道超车”的机遇。由于国内恢复生产较快,这些品牌在国内进一步蚕食国际品牌的市场份额,还有机会将手伸向海外,收购一些疫情前知名的品牌。

除了李宁,安踏自2009年启动多品牌战略后,连续收购了FILA、迪桑特、KOLONSPORT、亚玛芬,一步步成为世界第三大运动品牌。

特步也在2019年制定了多品牌、国际化战略,多次出手买下Saucony(圣康尼)、Merrell(迈乐)、Palladium(帕拉丁)和K-Swiss(盖世威)。

从这些收购中,不难看出国内运动服饰市场的头部玩家们纷纷出海,向更扩阔的服饰领域扩张。

不过,一方面,国际市场的营销能力和渠道管理能力仍然是国内品牌的一大考验。

疫情之下,全球消费市场面临着较大的考验,这意味着各大品牌的收购可能要较长的时间来释放潜在价值。同时,市场不等人,能否较快完成资源整合,抢占市场空间对李宁、安踏们来说并不容易。

另一方面,国际品牌也可能在内地市场出现“水土不服”的现象。引入外来品牌一定要找准品牌定位,针对主要消费群体加强差异化的营销。

对于李宁来说,战略转型的意义在于提升核心能力,只有规划好产品设计、供应链管理和渠道,收购才能转化为竞争力。

2021年10月时,李宁发布公告:以先旧后新方式配售1.2亿股股份,将筹集约105亿港元的资金,用于国际扩张、重组基础设施、品牌建设等。

由此不过数月时间,李宁连续出手收购两个品牌。这些买买买的操作能否实现着眼国际、重塑品牌价值的目标,主要还是在于李宁能否有更清晰的战略规划目标。

文章来源:港股研究社(公众号:ganggushe)—旨在帮助中国投资者理解世界,专注报道港股企业,对港股感兴趣的朋友赶紧关注我们

加载中,请稍侯......

加载中,请稍侯......