摘要:

· Meta 投资者对 Snap 在其第二季度指引中的意外修订感到震惊。因此,Meta 的共识估计在 22-23 财年被大幅下调。

· 然而,FB 股票从 4 月开始牢牢抓住了双底熊市陷阱。因此,它增加了我们的信念,即 FB 股票很可能已经触底。

· 我们将 FB 股票的评级从买入上调至强力买入。我们敦促投资者开始更加积极地进行分层。

Meta Platforms, Inc.(纳斯达克股票代码:FB)最近在 Snap(SNAP)在 4 月下旬发布第一季度财报几周后修改了第二季度指引时,投资者又遇到了另一个不受欢迎的恐慌。Snap修订后的指引震惊了数字广告行业,因为投资者担心下一个可能是哪个同行。

因此,Meta 的共识估计也在 22-23 财年进行了显着修订。然而,FB 股票稳稳地保持在其 4 月底部之上。我们在财报前文章中讨论过,市场正在寻求迫使 FB 股票触底。我们的价格行为分析表明,FB 股票的双底已经形成,并证实了我们的信念,即最糟糕的时期已经过去,尽管其估值大幅下调。

我们将 FB 股票的评级从买入上调至强烈买入,近期目标价 (PT) 为 220 美元。可靠突破其 230 美元的阻力位将对 FB 股票的中期复苏极具建设性。

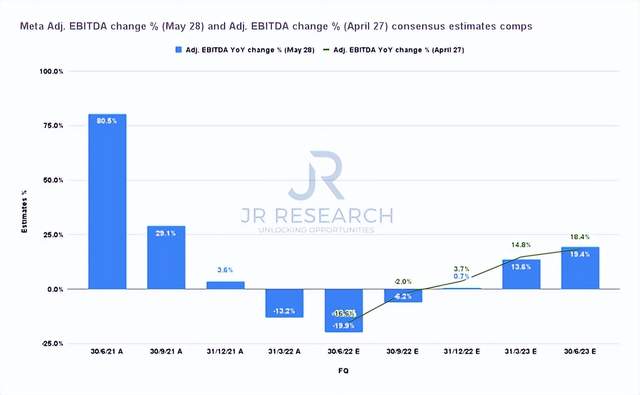

共识估计大幅下调

Meta调整后EBITDA变化百分比共识估计comps(S&P Cap IQ)

元收入变化百分比共识估计比较(S&P Cap IQ)

鉴于对 Snap 的指导进行了调整,Meta 的收入和盈利能力预期被大幅修改,这并不会让投资者感到意外。值得注意的是,如果 Meta 没有放缓招聘和投资,修订可能会更糟。

因此,我们认为 Meta 首席执行官马克扎克伯格和团队做出了正确的决定,在增长放缓的情况下缩减运营支出以保护利润率。摩根士丹利 ( MS )强调,它相信这样的举措将有助于 Meta 提高其 FCF 一代向前发展。

然而,Snap 的修订令华尔街感到意外。因此,我们认为 FB 的估计已被缩减以反映数字广告行业疲软的背景是谨慎的做法。

读者可以从我们上面的图表中收集信息,并观察 Meta 从 4 月开始的收入估计(第一季度后的收益)的影响。因此,Meta 预计第二季度的收入仅同比增长 0.8%,低于此前预期的 5.5%。值得注意的是,Meta 的收入预期已下调至 22-23 财年。

因此,华尔街在接下来的两年里为 Meta 设定了较低的标准。尽管如此,我们认为这为 FB 的第二季度收益卡奠定了良好的基础。

此外,Meta 的调整后 EBITDA 估计已从 4 月份显着下调。然而,复苏及其盈利趋势保持不变。因此,Meta 的盈利能力下降预计将在第二季度达到最低点,然后在 22-23 财年增加。因此,尽管预计斜率会更平缓,但预期保持不变。同样,它在 FQ2 中设置了较低的 FB 以清除,这是有利的。

FB Stock 的双底保持完好

FB 价格图表 (TradingView)

如上所示,FB 股票维持了 4 月份形成的双底熊市陷阱。然而,与 SNAP 股票突破近期支撑不同,FB 股票保持弹性并保持其支撑位。

我们认为这很重要,因为 Meta 的收入和盈利能力估计在 23 财年被华尔街大幅下调。这些不是最小的调整。因此,它证明了双底价格走势逆转的效力,并证实了我们的论点,即 FB 股票很可能已经触底。因此,我们可以开始开发战术 PT 以供投资者可视化。

我们认为 230 美元的近期阻力位很大。此外,它应该会继续发挥作用,因为我们认为 FB 的估值可能会在该水平面临阻力。因此,投资者需要关注 230 美元的阻力位。

此外,我们认为投资者需要重新调整他们对 FB 股票未来的预期。它不太可能是我们习惯的快速增长的前 Meta Facebook。Meta 只是在此期间缩减了运营支出。

该公司仍需要大力投资于其平台机会,以应对 TikTok 的威胁,以及较弱的货币化。此外,投资其元宇宙机会也没有认真开始。因此,除非市场完全相信 FB 可以显着扭转局面,否则恢复其 380 美元的水平可能需要一些时间。鉴于其大量投资,其市盈率很难证明这种重新评级的合理性。

FB股票是买入、卖出还是持有?

FB NTM FCF 收益率 % 和 NTM EBITDA 倍数共识估计 (TIKR)

FB 股票最后一次交易的 NTM FCF 收益率为 4.39%(与 5 年平均为 3.53%)和 NTM EBITDA 倍数为 8.38 倍(与 5 年平均为 13.39 倍)。因此,很明显,FB 股票估值与其 5 年均值相比具有吸引力。

然而,我们强调投资者需要考虑 Meta 的收入和盈利能力不太可能恢复其之前的重磅指标。例如,Meta 过去五年的 5 年收入复合年增长率为 33.7%,平均息税前利润率为 33.7%。我们认为这些基本指标可能会在一段时间内成为过去。增长机器现在是 TikTok(BDNCE),预计2022 年其收入将增长两倍。

因此,我们认为根据 5 年估值均值的折让设定 PT 是审慎的做法。因此,我们认为从 FB 股票的 5 年 NTM EBITDA 倍数平均值 13.39 倍折让 20% 似乎是合适的,达到 10.71 倍的目标倍数。

这将使我们的 PT 约为 233 美元,这与 230 美元的近期阻力位相吻合。因此,将近期 PT 设置在 230 美元阻力位下方很重要。

因此,我们将 FB 股票的评级从“买入”上调至“强力买入”,因为我们认为其双底熊市陷阱应该会成立。我们 220 美元的近期 PT 意味着上涨 12.8%。在设置我们的中期 PT 之前,我们将观察 230 美元的水平重新测试。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

加载中,请稍侯......

加载中,请稍侯......