本文由华尔街大事件整理。

Adobe Inc.(纳斯达克股票代码:ADBE)报告的 FQ2 卡好于预期,但其 FQ3 和 FY22 的指导令市场失望。然而,随着该股较 2021 年 11 月的高点下跌 48%,市场可能已经消化了其大部分疲软。

Adobe(ADBE.US)在本周四公布的二季度财报中下调了其三季度的盈利预期。

数据显示,Adobe 2022年第二财季营收为43.86亿美元,同比增长14%;净利润为11.78亿美元,同比增长6%;调整后每股盈利3.35美元;不按照美国通用会计准则的调整后净利润为15.85亿美元,去年同期为14.56亿美元。

按照业务部门划分,Adobe第二财季订阅业务营收为40.70亿美元,去年同期为35.20亿美元;产品业务营收为1.46亿美元,去年同期为1.53亿美元;服务和其他业务营收为1.70亿美元,去年同期为1.62亿美元。

业绩展望:Adobe预计,2022年第三财季营收将达44.3亿美元;每股收益将达2.35美元;预计全年营收约为176.5亿美元,此前预计约为179亿美元;预计全年调整后每股盈利13.5美元,此前预计为13.7美元,分析师预期为13.68美元。

Adobe的增长持续放缓

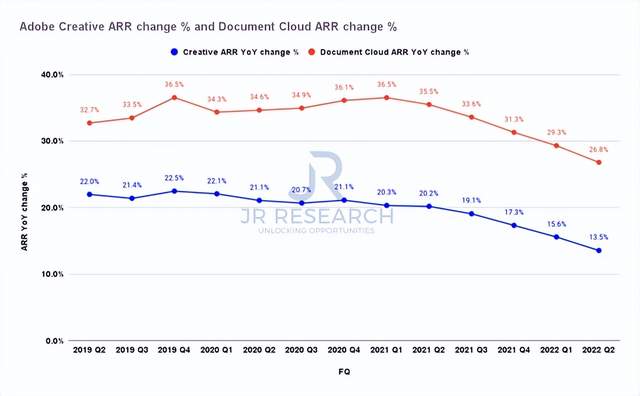

Adobe ARR 变化百分比(公司文件)

读者可以从 Adobe 自 21 年第一季度达到顶峰以来放缓的年度经常性收入 (ARR) 增长中收集信息。因此,市场为了消化 2020-21 年的快速上涨而设置双顶牛市陷阱的先见之明是有道理的。

Adobe 报告其最重要的创意 ARR 同比增长 12.5%,低于第一季度 15.6% 的增长。然而,其较小的 Document Cloud ARR 继续表现出色,增长了 26.8%,低于 FQ1 的 29.3% 的增长。

因此,Adobe 的增长已经显着放缓,因为它无法跟上它在 21 财年交付的具有挑战性的组合。

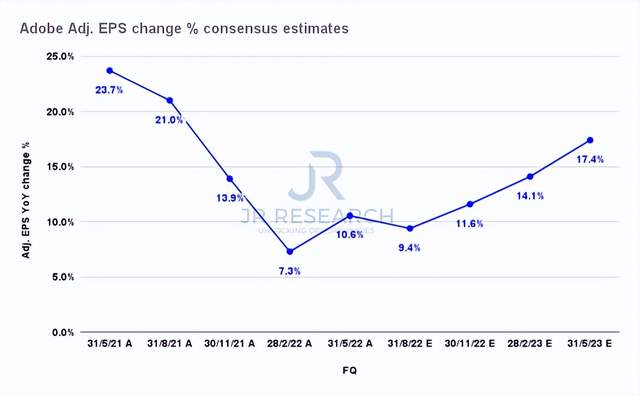

Adobe 调整后每股收益变化百分比共识估计(S&P Cap IQ)

值得注意的是,Adobe 在第二季度的调整后和 GAAP 每股收益增长好于预期。如上所示,Adobe 在第二季度调整后的每股收益增长了 10.6%(与普遍预期的增长 9.3% 相比)。

然而,它对 FQ3 和 FY22 的收入和盈利指引明显减弱。Adobe 在第三季度的收入指导为 4.43B 美元(同比增长 12.58%)远低于市场普遍预期的 4.52B 美元(同比增长 14.8%)。因此,其调整后的每股收益指引也低于 3.33 美元(增长 7.07%),而普遍预期的增长为 9.4%。

有研究机构,随着 Adobe 从 21 财年开始应对具有挑战性的竞争,对 FQ3-FQ4 的其余共识估计将向下修正,相信其 23 财年的复苏仍将走上正轨,因为其增长在本财年正常化。

估值并未被低估

ADBE股票反向现金流估值模型。数据来源:S&P Cap IQ

投资者不应期望 Adobe 在过去五年中发布的显着高于市场的回报。值得注意的是,ADBE 股票的 5 年复合年增长率为 21.37%,TTM 的 5 年收入复合年增长率为 21.9%。

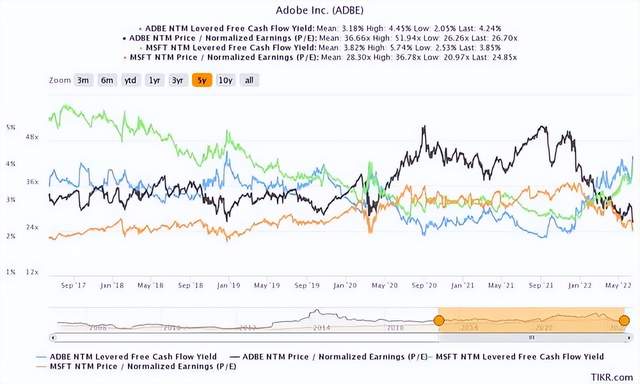

ADBE 估值指标(TIKR)

价格走势分析表明,ADBE 处于近期底部,但还没有熊市陷阱价格走势。因此,较为保守的投资者可能会考虑在扣动扳机之前等待经过验证的信号。

Adobe高管如何解读?

Adobe首席执行官Shantanu Narayen:

“公司在既定业务中取得了胜利,并在新业务类别中显现出巨大潜力。在其主要业务领域中,Adobe称数字媒体业务收入同比增长15%,达到32亿美元,创意部门达到21.6亿美元,同比增长12%,文件云业务同比增长27%,达到5.95亿美元。数字体验部门收入达到11亿美元,同比增长17%”

“我们所有的新举措以及已建立的业务都做得很好。我想我们还关注的是,我们都将其作为宏观环境的一部分阅读。当我看到我们对下半年的预期时,信心仍然没有减弱。对我们来说,真正的问题是时机。考虑到夏季的季节性,也许我们对所发生的事情有点谨慎,因为布伦特原油比大多数情况下都要好,比如 7 月和 8 月。因此,由于它与我们的下半年管道有关,信心仍然没有减弱。我们可能只是有点谨慎,因为它与时间有关”。

“就我们在3 月份所说的而言,你是对的,我们在某种程度上暗示了这样一个事实,即我们预计会出现一些连续增长;显然我们有一个强劲的第二季度。但这就是为什么我们想要提供一点颜色并透明地展示我们如何看待它的部分原因。正如您所注意到的,我们重申了 19 亿美元的年度净新 ARR。”

Adobe数字媒体总裁David Wadhwani:

“在第二季度,我们实现了 3.57 亿美元的净新创意云 ARR 和 26.1 亿美元的收入,同比增长 14%。第二季度的亮点包括成像类别的持续创新。本季度,我们在 Photoshop 中推出了强大的新功能,包括可在几秒钟内检测并恢复受损照片的 Photo Restoration 神经过滤器。神经滤镜是 Photoshop 中最常使用 AI 驱动的功能之一。它们现在已被数百万用户使用,并将其应用于数亿张图像。我们还提供了 Photoshop 网页版的增强功能,包括新的编辑功能、对移动浏览器的支持和集成的学习内容”。

“随着客户对 Metaverse 就绪内容的需求不断增加,我们还看到了 3D 等新类别的出现。由于 Hugo Boss、Mattel 和 Unity 等客户依靠它在时尚、游戏和电子商务领域提供身临其境的体验,Substance 3D 迎来了有史以来最强劲的第二季度。我们继续在这个领域快速创新,包括为画家、设计师和采样器提供原生 Apple 硬件支持,使创作者能够比以往更快地工作。Substance 团队还为希望将 3D 功能集成到其应用程序中的开发人员提供了一个新的 SDK。”

Adobe执行副总裁兼首席财务官Dan Durn:

“Adobe 在不确定的宏观环境中实现了强劲的季度业绩,超过了我们发布的第二季度财务目标。最重要的是,我们的收入同比增长了 14%,或按固定汇率计算增长了 15%,在进行长期增长投资的同时,我们实现了 35% 的 GAAP 运营利润率和 45% 的非 GAAP基础继续成为技术领域最具可预测性和盈利能力的成长型公司之一”。

“对于 2022 财年,我们现在的目标是 Adobe 总收入约为 176.5 亿美元。新数字媒体净资产收益率约为 19 亿美元。数字媒体部门的收入同比增长约 12%,或调整后的 17%。数字体验部门收入同比增长约 14%,或调整后增长 17%。数字体验订阅收入同比增长约 15%,或调整后增长 19%。GAAP 基础上的税率约为 21%,非 GAAP 基础上的税率为 18.5%,GAAP 每股收益约为 9.95 美元,非 GAAP 每股收益约为 13.50 美元。”

“总之,我对 Adobe 在第二季度的执行方式感到满意。我们正在推动 Creative Cloud、Document Cloud 和 Experience Cloud 的增长,我们已建立的业务势头强劲,我们的新举措也取得了初步成功。由于我们纪律严明的运营模式和专注的执行,我们能够显着降低税率增加和外汇逆风对我们每股收益的预期影响。我们今天在人员、产品和营销方面的投资将使我们能够推动未来几年的强劲增长。我们有望再创纪录的收入和经营现金流的一年。”

分析师怎么看?

2022年3月,花旗集团分析师Tyler Radke将Adobe的目标价从611美元下调至455美元,但维持了该股的“中性”评级。他认为Radke将加剧与Adobe的竞争,并且Adobe的关键指标年度经常性收入(ARR)很可能出现“低于典型水平的增长”。这位分析师认为,Adobe还可能受到数字营销支出放缓的影响,这可能会限制其收入。

2022年6月,科文分析师J.Derrick Wood将Adobe目标价从600美元下调至550美元,并维持对该股的跑赢大市评级。该分析师表示,调查显示Adobe第二季度的业绩表现可能略好于第一季度,但略微下调2022年全年业绩指引。他预计第二季度业绩涨幅不大,且符合指引,但考虑到疲软的情绪,这样的表现应该也是足够好的。

加载中,请稍侯......

加载中,请稍侯......