7月5日,涂鸦智能正式于港交所上市,上市首日高开1.35%,发行价19.3港元/股。截至目前,涂鸦智能总市值112.47亿港元。

在回归港交所之前,涂鸦智能已于去年 3 月登陆美股市场。

此次奔赴港股,涂鸦智能依旧吸引了不少投资者的关注。对于涂鸦智能来说,回港上市是崭新的起点,同样也是对于它的基本面以及长期价值的新考验。

那么,回港上市的涂鸦智能能否再造一个“高光时刻”?

研发费用占收入近6成

涂鸦智能是物联网云开发平台,旗下的物联网PaaS(平台即服务)帮助品牌方、OEM(原始设备制造商)和开发者开发、推出、管理即变现智能设备及服务。

去年,涂鸦智能在纽约上市,首次公开募股(IPO)融资9.15亿美元。涂鸦智能从上市开始,就打着“全球IoT云平台第一股”概念,也让它的股价一度飙升到20多美元,从股价表现上来看,背靠IoT赛道的涂鸦智能,有着自己的独特性并且广受关注。

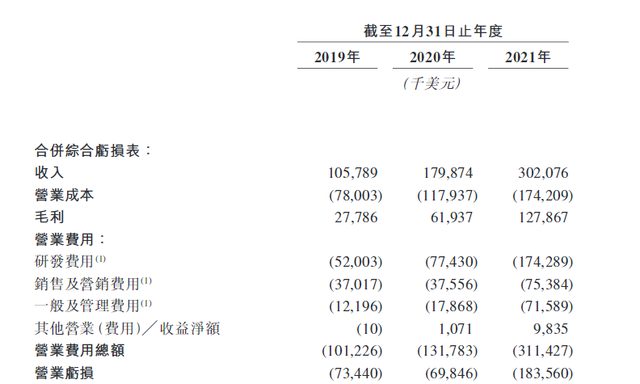

据公司招股书数据,2019年-2021年,公司的收入分别为1.06亿美元、1.8亿美元和3.02亿美元,2019年至2021年的年复合增长率约为69.0%。期内,公司分别产生了5200万美元、7740万美元及1.74亿美元的研发费用,分别占同期总收入的49.2%、43.0%及57.7%。

此前,涂鸦智能公布2022年Q1未经审计财报,数据显示,涂鸦智能2022年第一季度业绩表现符合市场预期,整体毛利率保持平稳。2022年第一季度总营收为5,530万美元,其中,SaaS及其他营收为580万美元,同比增长约146.7%。

第一季度客户总数约3,900家,同比增加29%。其中,在主营业务IoT PaaS板块,2022年第一季度,IoT PaaS服务客户总数同比增长21%。过去连续12个月贡献超过10万美元收入的涂鸦智能IoT PaaS优质客户(Premium customer)303个,合计贡献了约85.6%的IoT PaaS收入。

截至2022年3月31日的过去12个月内,涂鸦智能IoT PaaS业务的净收入扩张率(DBNER)为122%,自追踪该指标以来已连续十个季度优于行业水平。

同样,从资本市场的表现来看,涂鸦智能也持续获得多方机构认可。

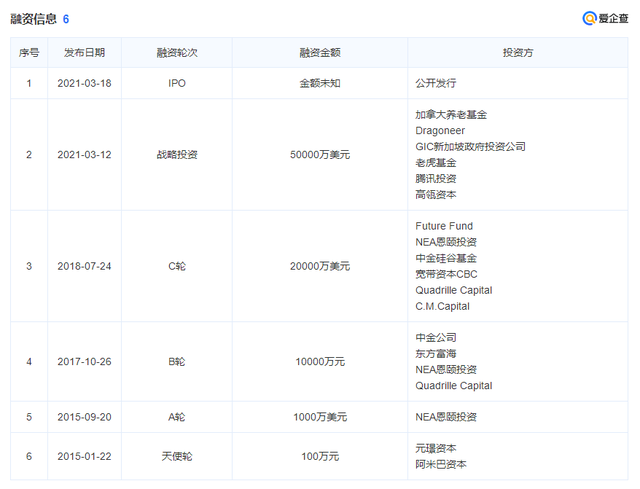

爱企查显示,涂鸦智能成立至今已经完成多轮融资,其中不乏有腾讯、高瓴、中金、元璟资本等知名投资机构加码。

图源:爱企查

涂鸦智能在招股书中表示,本次双重上市募集所得资金净额将主要用于增强物联网技术和基础设施;扩大并增强产品供应;营销和品牌活动;寻求战略伙伴关系、投资和收购;以及用作一般企业用途及营运资金需求。

PaaS、SaaS双线布局,Cube押注互联互通

涂鸦智能自2014年成立以来,便将万物互联嵌入成长基因。

从商业模式来看,涂鸦智能的营收来源主要集中在IoT PaaS业务上,该模块贡献是涂鸦智能的核心收入来源。

据灼识咨询的报告显示,去年按设备数计算,涂鸦智能为全球IoT PaaS市场中业务规模最大的一间公司。公司于2020年及2021年分别拥有约5,000名 及8,400名客户,主要包括品牌方、OEM、行业运营商和系统集成商。

截至2022年3月31日,开发者数量超58.2万,较2021年底的约51万增加了14.1%。越来越多开发者促成了IoT生态繁荣的同时,IoT PaaS业务覆盖品类也更加均衡。在主营业务IoT PaaS板块,2022年第一季度,IoT PaaS服务客户总数同比增长21%。

据其招股书披露的数据,公司 2020、2021 年物联网 PaaS 收入达到 1.52 亿美元、2.61 亿美元,同比增长 99%、72%。华泰研究发布研报表示,公司积极拓展中国市场业务,已与 100+新客户达成合作,未来有望逐步兑现收入。

与此同时,随着C 端增值服务需求愈加强劲,涂鸦智能的SaaS业务也持续保持快速增长态势。

目前,在商业IoT SaaS领域,涂鸦智能主要在酒店租住、楼宇商照、社区园区等场景提供SaaS及配套的海量涂鸦IoT硬件生态,并且目前都已经有了很多成熟的案例。

例如,世界500强企业中国建发集团使用涂鸦的高级版商业照明能力,顺利落地了厦门路灯项目;涂鸦酒店SaaS助力马来西亚领先的本土酒店系统集成商Coresystem technologies落地了马来西亚第一家智慧酒店。

据公司招股书数据,公司2021年SaaS 和其他业务收入达到1,860 万美元,同比增长204%。2022年第一季度,其SaaS业务依然表现强劲,营收同比增长约146.7%至580万美元。

值得注意的是,2022年初,涂鸦智能推出了IoT平台私有化部署解决方案Cube。

随着越来越多消费场景数字化,单独的智能设备显然已不能满足业务需求,设备之间的“孤岛”问题,也不利于生产和运营工作的有效协同,对于部分传统企业来说,互联互通是一个大问题,因此,一个独立、安全且生态丰富的私有IoT平台便成为了多数企业的需求所在。

基于此,Cube在面市之后便获得市场认可与突破,先后与印度尼西亚最大电信集团 Telkom、大型能源集团、新能源车企等达成合作,为其提供IoT 平台私有化部署方案。

对于以提供物联网PaaS和SaaS服务作为营收主来源的涂鸦智能来说,业务发展需要持续不断的技术投入,而双重主板上市募得的资金,相信也能够为涂鸦智能带来更多助益。

IoT赛道风起云涌,涂鸦的“物联网生态”有何看点?

智能化家居改变了人类的生活习惯,智慧化工厂在不断提升运行效率的同时,也在逐步减少碳排放……这一切都在印证着,物联网对于各行各业的渗透仍在加深,资本也争相涌入,随着越来越多的巨头加码,IoT赛道也风起云涌。

根据IDC最新预测数据,2021年全球物联网(企业级)支出规模达6,902.6亿美元,并有望在2026年达到1.1万亿美元,五年(2022-2026)复合增长率(CAGR)10.7%。

从长期来看,随着市场的不断升温,涂鸦智能或将长期受益于物联网行业的快速发展。

一方面,消费物联网行业场景碎片化,增加了对垂直行业服务的需求,工业智能浪潮下,消费物联网垂直行业正在迅速扩张。

消费者追求更为舒适的用户体验,所以对于产品的兼容性有了更高的要求,而传统厂商在设备升级智能化的过程中,面临着开发工具复杂、开发周期长、开发能力不足等多重困难,因此,需要统一的接入标准设置、设备接入等特定垂直行业的实施服务。

而涂鸦智能与互联网厂商只提供标准的PaaS平台,将业务的具体实现交给ISV合作伙伴的模式不同,涂鸦致力于提供端到端的解决方案,开发了实现交付工具的软件,即通过解决批量交付效率和交付后运维效率的问题,提升服务水平和用户体验,进一步降低产品智能化门槛。

另一方面,在“万物互联”的互联网发展终极愿景下,兼容和开放便成为必要的条件。相比小米、华为、海尔等OEM厂商提供的IoT平台,涂鸦作为第三方物联网云平台的中立定位允许其技术架构上的多云、多协议兼容。

可以说,在物联网连接快速增长的情况下,全球物联网市场仍有发展空间,而涂鸦智能,或许可以凭借其中立性、端到端平台和全球资源覆盖的竞争优势,持续继续保持其在物联网 PaaS 领域的领先优势。

当然,换一个角度来看,涂鸦在领先市场的同时,也成为了行业的标准制定者。

涂鸦构建了一个由品牌、OEM、终端用户组成的物联网生态系统。

据公司招股书数据,于 2020 年及 2021 年,公司分别拥有约 5,000 名及 8,400 名客户,主要包括品牌方、OEM、行业运营商和系统集成商。其物联网 PaaS 已授权超过 5,500 个品牌开发其智能设备,其中包括飞利浦和施耐德电气等领先品牌。

截至21年第三季度,其智能设备库存量(SKU)已超过50万台,在客户数量、赋能品牌、开发者和新设备方面领先于IoT PaaS行业。

而涂鸦智能赴港上市,一方面体现的是涂鸦自身的技术实力,同时也在一定程度上凸显出涂鸦的企业价值所在。涂鸦智能表示,此次在香港联交所上市,不仅为涂鸦进一步扩大市场规模、服务全球更多客户提供了支撑,也提供给投资者另一个资本市场选择,拓宽全球投资者基础和深度。

文章来源:港股研究社(公众号:ganggushe)—旨在帮助中国投资者理解世界,专注报道港股企业,对港股感兴趣的朋友赶紧关注我们

加载中,请稍侯......

加载中,请稍侯......