到目前为止,宝洁(NYSE:PG)的市值已经损失了约11%,但表现仍强于大盘,后者的跌幅高达18%。

在我们看来,这种表现很可能会在近期持续下去,在本文中,我们将强调其中的关键原因。

消费者信心低迷时期的表现

消费者信心通常被视为领先的经济指标,用来衡量消费者的情绪。消费者信心的下降可以潜在地预测消费者消费行为的变化趋势。

美国的消费者信心在过去几个月里急剧下降。到今年7月,我们已经低于2008-2009年金融危机期间的水平。尽管今年上半年消费者支出保持强劲,但我们认为,这种趋势可能在不久的将来发生变化。

在信心低迷时期,人们可能会减少或推迟购买耐用的、可自由支配的、非必需品。这种趋势可能对在这些部门经营的公司的财务业绩产生重大的负面影响。另一方面,像宝洁这样销售家用产品的公司受到的影响可能要小得多。

现在让我们来看看,宝洁的股票在消费者信心低迷时期的实际表现。

· 2001-2003

在这段时间里,宝洁的表现明显优于大盘,其股价上涨了近11%,而标准普尔500指数(S&P500)下跌了32%以上。

· 2007-2010

2007年至2010年间,该公司的表现再次跑赢大盘。尽管宝洁和SPY在本季度结束时均为负值,但宝洁仅损失了6%的市值,而SPY则下跌了20%以上。

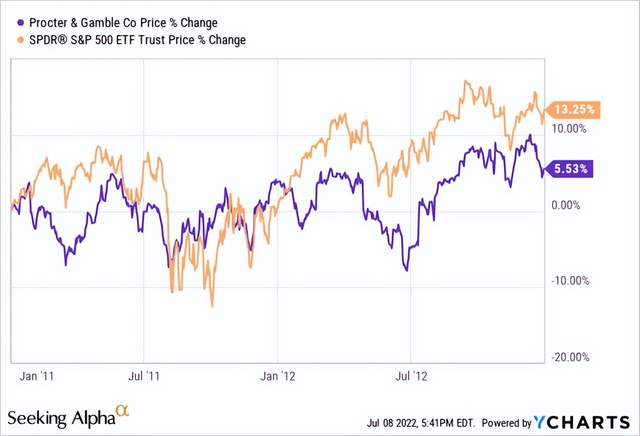

· 2011-2013

在这段时间内,该公司实际上表现不佳。虽然宝洁和SPY这次都收于正值区间,但宝洁只上涨了约5%,而SPY涨幅超过了13%。

现在的问题是:宝洁现在是否已经做好了再次跑赢大盘的准备?要回答这个问题,让我们看一看第一季度的财务结果。

第一季度财务业绩

我们之前的论点基本上得到了该公司第一季度业绩的支持。报告的第一季度财务数据是可靠的。有机产品的销售增长了10%,10个产品类别中的每一个都贡献了这一增长。该公司还设法将其总市场提高了50个基点。基于这些结果,宝洁公司还决定提高其对顶线增长数据的指导,同时保持每股收益预期,即使考虑到成本上升带来的潜在临时阻力。

为了抵消原材料和运费增加的负面影响,宝洁公司开始提高价格。尽管上调了定价,但第一季度宝洁产品的需求仍然很高,导致四个领域的销售实现了有机增长。在5个领域中的3个领域,该公司也实现了净利润增长。我们相信,宝洁拥有许多知名品牌和忠诚的客户基础,这使该公司能够提高价格,同时增加有机收入。在我们看来,即使在整体客户信心下降的情况下,宝洁也是一个安全的选择。

股息

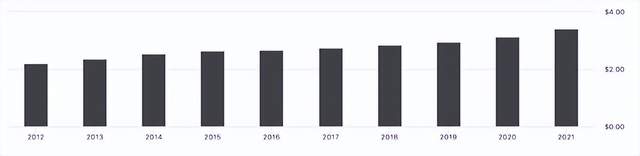

宝洁公司不仅在过去10年里,而且在过去65年里都实现了股息的增加。这是一段不错的股息增长期。

当前季度股息已宣布为每股0.91美元。

值得注意的是,宝洁公司的派息率超过60%,明显高于行业中约46%的中位数。较高的派息率通常表明股息的安全性和可持续性。在我们看来,60%属于高端,但宝洁在支付股息方面有着良好的记录,并一直致力于以这种形式向股东回报价值,因此我们预计这些股息支付将继续增长。

虽然这一点并不是特别关于宝洁可能会保持优异表现的原因,但它更多地表明,在一个动荡的市场环境中,可靠的派息股票可能是投资者的避风港。

股票回购

宝洁也一直通过回购计划为股东创造价值。他们已将流通股数量减少了约13%。

此外,宝洁计划在2022年以约100亿美元的价格回购股份。

估值

在过去的几个月里,不断下跌的股价和不断增长的收益导致了多次经济收缩,这为一个更有吸引力的切入点提供了条件。让我们来看看宝洁的传统价格倍数与它自己的5年历史平均水平以及行业中位数相比如何。

宝洁的TTM市盈率为24.75,明显高于18.5的行业中值,也略高于其24的5年历史平均水平。EV/EBITDA和P/CF都可以观察到相同的趋势。

此外,分析师们预计,尽管存在诸多不利因素,今年的盈利增长仍将继续。对未来几个季度的增长预期在2-6%之间,而预计2023年季度的收益将加速至8-10%之间。

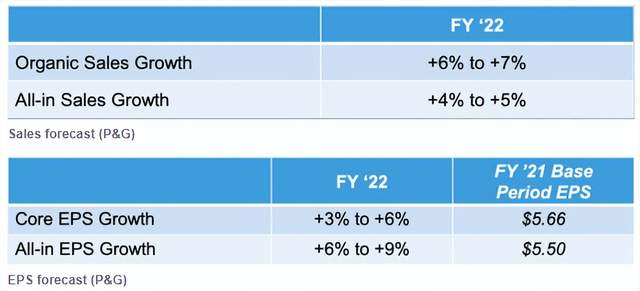

该公司还维持了其2022年的指导方针,预计销售额和收益都将以中位数的速度增长。

在我们看来,宝洁拥有优秀的业务,拥有忠诚的客户基础,强大的定价权,这在通货膨胀的环境中是非常宝贵的,最后,但并非最不重要的是,该公司在大部分业务领域都显示增长。但我们认为,近期宏观经济的逆风可能导致股价进一步下跌。因此,短期投资的投资者应该等待一个更好的切入点,而长期投资的投资者可能会开始一个新的头寸或增持。

风险

在总结我们的概述之前,我们必须强调宝洁的一些关键风险。尽管预期每股收益将继续增长,但短期内仍有一些宏观经济因素可能造成不利影响。

一份全面的风险清单可以在宝洁的年度报告中找到。

在我们看来,这种风险在近期最有可能产生实质性影响。在第一季度,由于运费和投入成本的增加,几个行业的净利润已经出现下降。

下图显示了今年第一季度汽油价格(美元/升)的变化情况。尽管OPEC+在7月和8月发布了高于计划的石油产量增长信号,但油价在今年上半年一直处于高位。

尽管过去几天油价大幅下跌,但在我们看来,我们不太可能在2022年回到2月份的水平。因此,我们认为,下个季度的不利因素可能仍然存在。

持续的冲突也会在短期内对宝洁的业务产生负面影响。根据冲突持续时间的不同,影响可能会变得更加严重。

其次,随着疫情在大中华地区的影响,竞争加剧已经在宝洁的一些业务领域显现出来。疫情不仅影响地区需求,还可能导致供应链问题和短缺。

总结

在过去的20年里,宝洁的股票在消费者信心低迷的时期表现良好。由于第一季度业绩强劲,宝洁公司的定价能力及其诱人的估值,我们相信该公司可能在近期内再次表现出色。

该公司在支付股息和回购股票方面有着良好的记录,为股东带来了可观的回报。

此外值得注意的是,投资者在开始一个新头寸之前,要意识到宏观经济风险。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

加载中,请稍侯......

加载中,请稍侯......