7月26日晚间,水井坊发布了白酒行业2022年首份中报,上半年实现营业收入20.74亿元,同比增长12.89%;但归属于上市公司股东净利润3.7亿元,同比减少2%。

财报披露后,增收不增利的问题显露无疑,二级市场亦迅速给予反馈。截至7月28日收盘,股价两连跌,累计跌幅为6.35%,相对白酒行业下跌0.91%。

作为次高端酒知名品牌,水井坊业绩不佳为白酒板块中报披露蒙上一层阴影。究竟是水井坊无法在高端酒领域突围导致盈利难升,还是白酒行业整体的日子不太好过?

营收降速库存高压,高端路上竞争激烈

虽然“增收”了,但水井坊营收增速却在下滑。该公司H1营收增速12.89%,较去年同期白酒板块整体增速有所下滑。据中商情报网统计,2021年上半年19家上市白酒企业平均收入同比增长21.15%。

究其原因,先将中报拆分成两个季度来看。水井坊2022年Q1营收14.15亿元,同比增长14.10%;Q2营收6.59亿元,同比增长10.36%。

两个季度均保持两位数的增长,但Q2增速略微下滑。主要原因是二季度是白酒行业传统淡季,加上今年这个淡季又受到疫情多点散发反复的影响,收入增长降速在所难免。

其次,再看产品,营收降速的原因也藏在其中。水井坊一心冲击高端白酒阵营,但疫情叠加消费场景萎缩,高端化的路越来越难走。

2022年H1,水井坊高档酒收入占比高达97.01%,发展重点放在高档酒上。水井坊定义的高档酒为“水井坊“品牌,其中的“水井坊菁翠、水井坊典藏、水井坊井台、水井坊臻酿八号”共4个系列是公司的核心产品。

上半年,高档酒营收19.84亿元,同比增长11.41%,增速低于公司收入增长。其中,臻酿八号约占收入50%以上,井台约为35%,说明这两款酒才是收入大头

臻酿八号目前的零售价是528元,井台经过Q2提价后的零售价为808元,也就是次高端价位带。

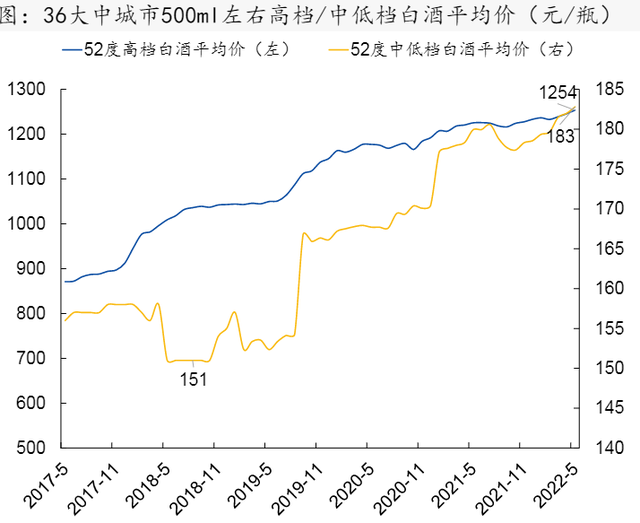

来源:发改委价格监测中心月度数据、国元证券研究所整理

据国元证券研究所数据,到2022年7月,高档白酒的平均价已经在1200元以上。然而,这个价位上茅台、五粮液、洋河和泸州老窖位置稳固,挑战难度较大。

水井坊一旦从次高端酒提价到高端酒范围,就要面对几大龙头的围堵,但留在次高端的定位上同样竞争激烈。光是省内,水井坊就面临剑南春、舍得的次高端产品竞争,省外还有洋河的M3、汾酒的青花20等。

激烈的竞争下,水井坊自身表现一般。一方面是渠道开拓不算顺利,收入仍然以传统渠道为主。新渠道实现收入1.20亿元,批发代理收入19.26亿元,同比分别增长-46.08%和19.39%。

另一方面,经销商压货情况不乐观,库存压力增加。截至2022年6月底,水井坊存货高达23.21亿元,比上半年销售额还高。库存压力下,水井坊可能面临“价格倒挂”的威胁。

想要维持次高端的形象,乃至冲击高端领域,水井坊不得不持续加大成本投入。但这一做法最直接的影响,就是利润增长将会变得更加困难。

增收不易增利更难,白酒行业逆风而行

相比仍有两位数增速的营收,水井坊在净利润指标上不增反降才是股价下跌的主要原因。

2022年H1,水井坊净利润3.70亿,同比减少2%。具体来看,上半年利润大部分来自Q1,而Q1净利润同比减少13.54%;Q2净利润同比增加116.88%,,但仅仅是刚刚实现盈利。

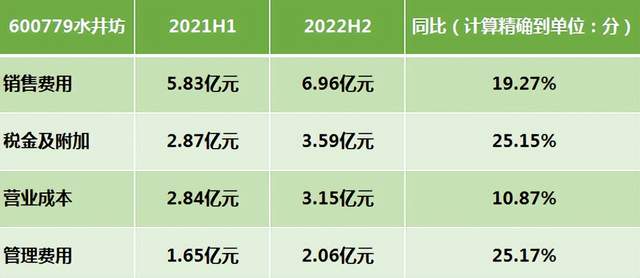

导致水井坊上半年盈利能力下降的主要原因正如上文所说,成本支出越来越多。

具体来看,销售费用6.96亿,同比增加19.27%;税3.59亿,同比增加25.15%;营业成本3.15亿,同比增加10.87%;管理费用2.06亿,同比增加25.17%。其中,销售费用、税金、管理费用三项成本增速均超过了营收增速,给盈利带来挑战。

松果财经深入查看财报,发现广告及促销费用大幅增加。从经营现金流来看,在现金流出中“支付其他与经营活动有关的现金”增加了2.60亿元,其中占大头的是广告促销费增加了2.38亿元。

为了维持高档酒的定位,应对其他二线高档酒品牌的竞争,水井坊上半年加大了品牌宣传力度。该公司以体育营销和文化营销为抓手,陆续启动了与中国冰雪大会、WTT世界乒联、国家宝藏等高端圈层的合作,还在全国重点市场设立了水井坊美学馆。

归根结底,水井坊增加淡季的营销,主要还是想要在即将到来的中秋、国庆等传统白酒销售旺季提一提销售额。

上半年,白酒行业受到需求收缩、供给冲击、预期转弱三重宏观因素影响,还受国内疫情反弹等超预期因素冲击,大部分消费场景出现萎缩。总体来看,白酒企业完成业绩目标的希望都在今年的“下半场”了。

然而,今年下半年的情况也不算乐观。一方面是疫情仍然存在反复的可能,而高度依赖聚集型消费的白酒行业会直面疫情的冲击;另一方面,销售旺季行业竞争也有可能加剧,一线高档酒品牌持续推进高端、次高端产品拓展会进一步挤压二线品牌增长空间。

水井坊也在财报中指出:“在下半年,白酒行业预计将持续面对疫情与经济放缓所造成的挑战,渠道动销困难,社会库存增加,现金流紧张。”短期内,水井坊面临的考验会持续。

最后,就估值而言,水井坊最近一个月获得8份券商研报,其中7家予“买入”,1家予“增持”,平均目标价为109.63元,与7月28日收盘价74.17元相比,高35.46元,目标均价涨幅47.81%。

当然,考虑到水井坊不是行业五大龙头之一,加上它30.4的PE(TTM)还要略高于五粮液(29.2)及洋河股份(29.86),投资者有必要降低对水井坊的增长预期。

总之,消费升级大趋势下,高端化是白酒品牌必经之路,水井坊在这条路上既有上方龙头的阻力,又有并肩竞争者的压力。想要实现突围,在市场环境好转时迎来收获季,它对品牌的塑造及宣传投入还真不能停,唯有继续负重前行。

文章来源:松果财经(公众号:songguocaijing1)旨在提供活泼、深度的财经商业价值解析,做一个有态度的行业观察者!

加载中,请稍侯......

加载中,请稍侯......