近日,招商证券发布研究报告认为,阿里云作为国内市场份额第一的云服务商,自研能力持续增强,看好阿里云的长期成长性及盈利能力,以及云业务驱动下阿里巴巴的长期价值增长,维持“强烈推荐”评级。

研报提及云栖大会中阿里云展示的自研芯片、云基础设施及应用等领域的最新成果,以及在硬件体系重构、软件研发范式变革的行业背景下云业务产品及战略的升级。

招商证券指出,以云计算为核心的新型计算体系带动传统 IT 硬件体系发生重构,下一代云计算体系架构“飞天+CIPU+倚天 710”有望构筑第二技术曲线。并表示,阿里云作为阿里巴巴在高新技术领域的核心布局,在集团内具有重要的战略地位,在自研能力、产品性能及客户群体不断拓展下,有望实现收入及盈利的持续增长。

近期,阿里巴巴发布2023财年第二季度财报显示,云计算业务季度营收在跨分布抵销前和抵消后分别为267.6亿元和207.57亿元,相较上一季度增长17.37%,经调整EBITA为4.34亿元,连续两年实现盈利。

打造新型计算体系,自研能力持续增强

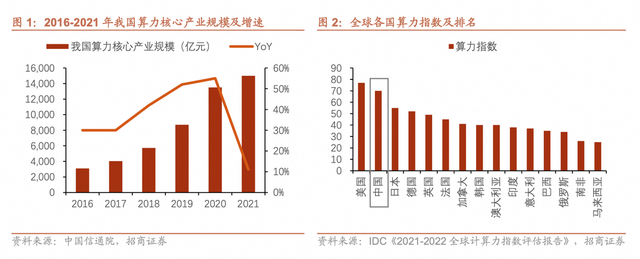

研报写到,当前数字经济飞跃式发展推动社会发展进入算力时代,2021年产业规模达1.5万亿元,位列全球第二,其中云计算产业规模超3000亿元,云计算重构算力体系,进一步为行业增长提供新动力。

阿里云于去年10月首次发布自研处理器倚天710,在今年云栖大会上,阿里云智能总裁张建锋宣布,经过一年业务验证,倚天710已大规模应用,成为中国首个规模应用的自研CPU,并在多项性能、能效比、算力功耗等数据上实现20%至60%不等提升。

招商证券指出,阿里云计划未来两年新增算力使用自研芯片,这是阿里在算力关键技术上实现的重大突破;在此基础上,阿里云打造出“飞天+CIPU+倚天710”架构,在芯片、自研服务器及操作系统、虚拟化、分布式存储到数据库的基础设施上实现全栈自研,建立以云为核心的新型计算体系,这是阿里云面向下一代技术构建的核心竞争力。

从基础设施向上,研报写到,云计算正在经历从软件创新走向软硬件协同创新的变革,并提及了阿里云在软件研发范式上的几项变革,包括低代码、Serverless、AI化趋势等等。

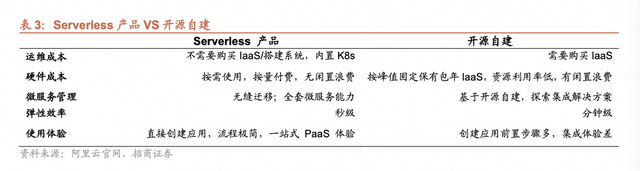

以Serverless为例,阿里云是国内首家投入Serverless的云厂商,从2017年推出首款Serverless产品”函数计算”起,至今已拥有超过20款Serverless产品,包括Serverless应用引擎SAE、Serverless容器服务ASK等。在近期的云栖大会上,阿里云发布了核心数据库All in Serverless版本,在改善性能的同时进一步践行Serverless理念。

研报认为,阿里云推进Serverless化,是从聚焦计算能力转至更强调满足用户按量使用的需求,帮助客户实现敏捷创新。招商证券对比Serverless产品和开源自建的差异显示,在Serverless模式下,企业无需包年、自建等复杂工作,可以直接按量付费,将分钟级的弹性效率提升至秒级,并在应用开发、微服务管理等方面获得更高效率。

实现盈利常态化 仍具高成长空间

在财务方面,招商证券指出,云计算是阿里巴巴集团的重要业务板块,一方面为电商主业提供技术赋能,另一方面为各行业客户提供云基础设施及应用服务,贡献高收入及利润增长,在集团内占据重要战略地位。

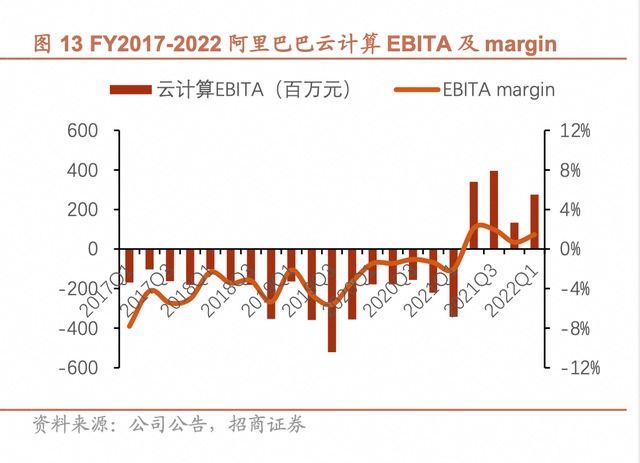

据统计,从2012财年至2022财年,云业务复合增长率达到64.47%,截至2022财年,云业务的收入占比升至8.74%。随着云计算服务的不断成熟,规模效应逐步显现,盈利水平持续改善,云业务经调整EBITA自2021Q2起扭亏为盈,至2023财年第二季度,已经连续两年盈利,实现盈利常态化。

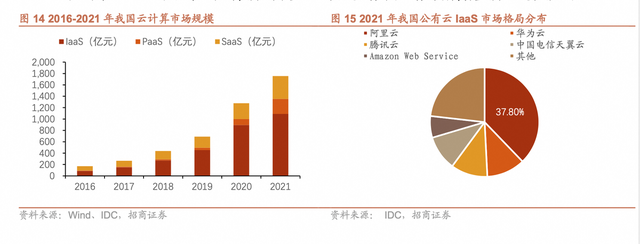

招商证券分析公有云整体市场表示,公有云市场自2016年以来增长势头优异,在2021年市场规模达1754.6亿元,2016年-2021年的年复合增长率达到59.5%,其中IaaS占比最高,行业规模约为1090亿元,占比62.1%。同时,在全球市场中,阿里云的市场份额逐年提升,在2021年占比为9.55%,是全球第三大云计算提供商。

研报写到,行业高增长前景叠加公司领先优势,推动阿里云业务持续高质量增长,发展潜力可观。

同时,研报将阿里云与亚马逊AWS对标认为,阿里云长期增长空间广阔。研报分析称,相比美国市场,中国云计算市场有更为广阔的发展前景,2021年,中国占全球云计算市场比重仅为11%,对标美国48%的占比仍具备较大的增长空间。

招商证券认为,阿里云作为国内份额第一的云服务商,也将最先受益于市场需求推动下的行业高速增长,“我们认为未来3-5年阿里云业务收入及经营利润有望维持高速增长,成长性及盈利能力具备充足提升空间。”

结合阿里云业务在自研芯片、云基础设施、云钉一体化等技术成果,以及云计算在阿里巴巴集团内战略地位、国内云计算产业发展前景等综合分析,招商证券在研报中总结认为:目前,阿里云业务已实现常态化盈利,看好云业务驱动下阿里巴巴长期价值的增长,维持“强烈推荐”评级。

文章来源:美股研究社(公众号:meigushe)旨在帮助中国投资者理解世界,专注报道美国科技股和中概股,对美股感兴趣的朋友赶紧关注我们

加载中,请稍侯......

加载中,请稍侯......