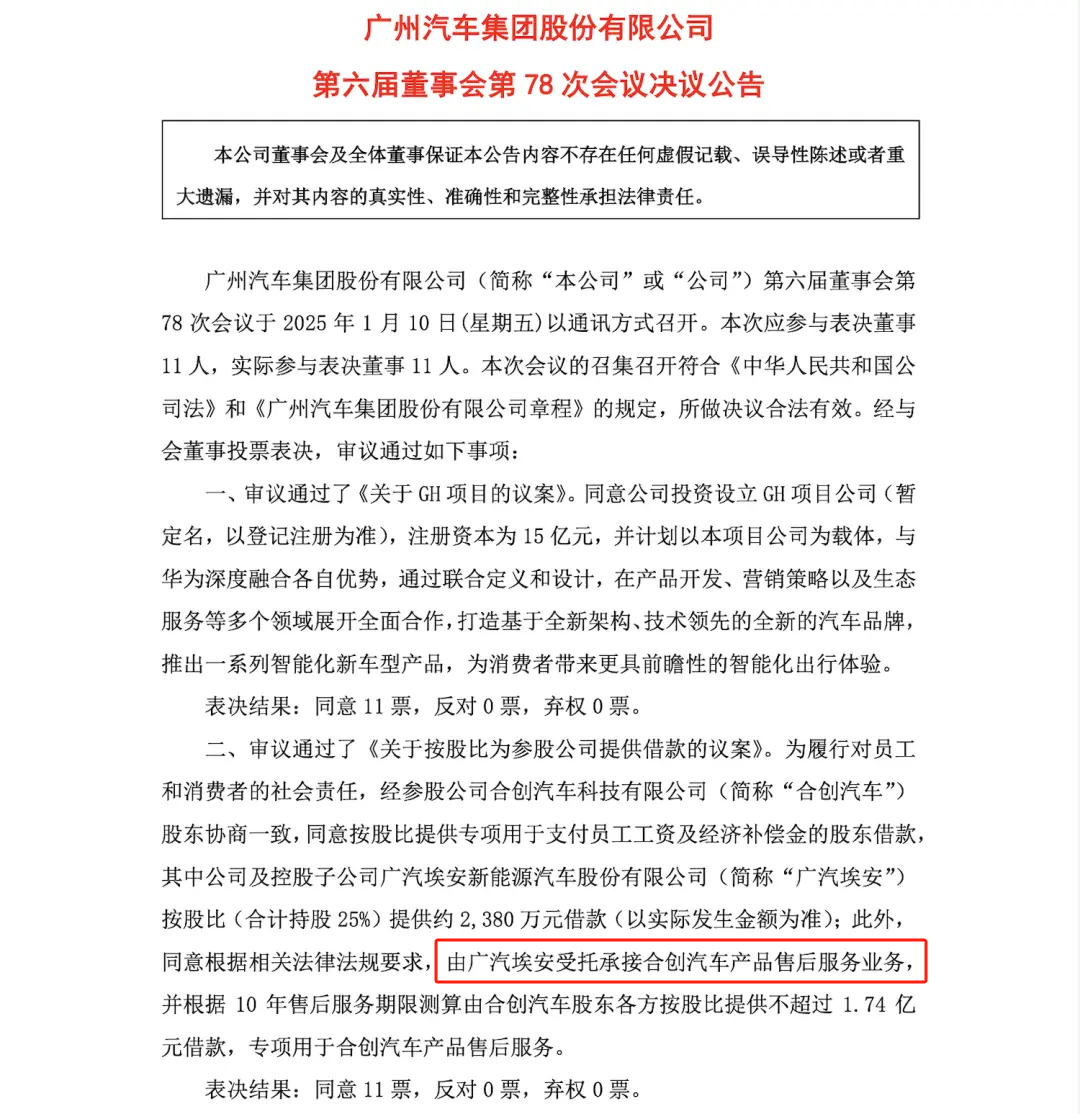

创业板发审委2017年第30次会议审核结果公告

中国证券监督管理委员会创业板发行审核委员会2017年第30次发审委会议于2017年4月11日召开,现将会议审核情况公告如下:

一、审核结果

烟台正海生物科技股份有限公司(首发)获通过。

深圳市民德电子科技股份有限公司(首发)获通过。

苏州晶瑞化学股份有限公司(首发)获通过。

二、发审委会议提出询问的主要问题

(一)烟台正海生物科技股份有限公司

1、报告期内,发行人市场推广费用的构成情况如下:

单位:万元

|

项目 |

2016年 |

2015年 |

2014年 |

|||

|

金额 |

占比 |

金额 |

占比 |

金额 |

占比 |

|

|

市场调研服务费 |

1,778.27 |

48.07% |

1,282.84 |

45.35% |

1,231.23 |

45.87% |

|

销售服务费 |

1,510.32 |

40.82% |

1,205.51 |

42.62% |

1,114.35 |

41.51% |

|

市场维护服务费 |

411.01 |

11.11% |

340.26 |

12.03% |

338.85 |

12.62% |

|

合计 |

3,699.60 |

100.00% |

2,828.61 |

100.00% |

2,684.43 |

100.00% |

请发行人代表:(1)说明市场调研服务费和销售服务费的支付标准,说明上述费用的支付对象和公司直销及经销客户的关系;(2)结合公司销售模式,说明“通知公司发货、管理公司发出商品、及时反馈和响应客户售后服务需求”等事务的约定承担方;(3)说明2016年度向前十名服务商支付服务费占当年服务费金额的比例下降的主要原因;(4)补充说明报告期内服务商及其实际控制人和高管有无因推广发行人的产品向医疗机构及人员支付费用而被司法机关判定为行贿的情形;(5)结合发行人部分服务商为商贸公司的情况,以广州博庚商贸有限公司为例,进一步说明服务商的经营范围、主要客户、收取费用后从事的主要工作。请保荐代表人对服务费的真实性及相关信息披露的充分性发表核查意见。

2、申报材料显示,发行人股东Longwood用于对发行人前身正海有限出资的非专利技术与Longwood的唯一股东Qun Dong的丈夫Jianwu Dai“在组织工程公司任职期间所研究的脱细胞真皮基质技术是同类技术,具有相似性,因此,存在组织工程公司主张Longwood出资技术侵犯其专利权或技术秘密的可能性”。请保荐代表人说明招股说明书是否已对前述风险进行披露,招股说明书的相关信息披露是否真实、准确。

3、申报材料显示,2012年12月,正海集团以1,200.165万元的价格将正海有限的60%的股权(折合145万美元出资额)转让给公司实际控制人秘波海,而当年正海有限的净利润为851.51万元。请保荐代表人说明前述定价是否合理,是否存在其他未披露的安排。

4、申报材料显示,2014年6月,发行人实际控制人秘波海以248万元的价格将正海有限的5%的股权(折合15万美元出资额)转让给嘉兴正海;2015年5月,Longwood将其持有的正海有限的3.28%股权以337.66万美元的价格转让给鼎晖维鑫。请保荐代表人说明秘波海进行前述股权转让时定价是否合理,是否存在不当税务安排或税务风险。

5、申报材料显示,胶原结合骨形态发生蛋白用于活化骨材料专利技术独占使用权-1、胶原结合骨形态发生蛋白用于活化骨材料专利技术独占使用权-2、活性骨材料制备相关专利技术三个项目目前处于临床试验阶段,子宫内膜修复材料制备技术、胶原支架复合骨髓间充质干细胞制备方法及应用技术两个研发项目尚未进入临床试验。请发行人代表进一步说明:(1)上述研发项目按照《医疗器械注册管理办法》分别属于几类医疗器械;(2)对未进入临床、临床试验未完成的研发项目支出1,390.80万元资本化的合理性。请保荐代表人发表核查意见。

(二)深圳市民德电子科技股份有限公司

1、2014年9月,保荐机构开始进场工作,新大陆于2015年成为发行人股东,发行人与新大陆存在共同的客户和供应商。2015年6月24日,发行人股东许香灿、许文焕、易仰卿、黄效东、黄强、罗源熊、邹山峰、蓝敏智、白楠、倪赞春、李拓与股东新大陆在《增资协议》就2015-2017年利润情况及上市事宜做出了对赌约定。(1)请发行人代表对照《首次公开发行股票并在创业板上市管理办法》第十二条的规定,说明对赌约定中可能会导致发行人资产变动的条款有哪些,并说明在2017年3月终止对赌约定之前触发对赌约定的事项和相应的会计处理;(2)发行人申报时未将持股5%以上的股东新大陆控制的企业作为关联方披露,中介机构在申报材料中解释系因新大陆为已上市公司,其控制的下属企业信息已公开披露。请发行人代表对照《企业会计准则》、《上市公司信息披露管理办法》和证券交易所颁布的相关业务规则的有关规定,说明招股说明书(申报稿)未将持股5%以上的股东新大陆控制的企业作为关联方披露的原因及其合理性;(3)发行人2015年对新大陆的销售金额为522.46万元,较2014年对新大陆的销售金额增加了200%以上。请发行人代表说明,新大陆入股发行人后,发行人对其销售金额大幅增加的原因及其合理性。

2、新大陆为占发行人总股本9.90%的股东,也系2016年末应收账款第一大客户,与发行人均从事信息识别业务。请发行人代表:(1)说明未来三年与新大陆的关联交易是否会持续发生,有何措施能够保证关联交易的公允性;(2)补充说明认定与新大陆双方在产品线、市场、技术方面不存在协议安排的理由。请保荐代表人核查上述信息是否已在招股说明书中充分披露并发表核查意见。

3、黄强作为发行人股东,并未在发行人处任职,其作为发明人的多个专利权由发行人享有,但黄强未领取报酬。(1)请发行人代表说明股东黄强提供专利服务是否构成关联交易;(2)发行人认为黄强作为公司主要股东之一,已切实分享了公司因技术突破、专利积累、产品创新带来的价值提升,请发行人代表说明其他未在发行人处任职领薪的股东是否享有同等的价值提升,黄强作为股东无偿提供专利服务的关联交易是否履行相关的决议,定价是否公允,发行人的内控制度是否能够有效执行;(3)发行人拥有的专利权中发明人涉及黄强的专利共有9项,系黄强担任深圳大学教师期间的研发成果。请发行人代表说明黄强作为发明人的专利权由发行人享用的合理性,并说明是否满足发行监管对公司独立性的要求。请保荐代表人发表核查意见。

(三)苏州晶瑞化学股份有限公司

1、发行人报告期主要产品耗用的主要原材料,投入产出比波动很大。如超净高纯试剂产品中,高纯氨水耗用的氨水原料2014年投入产出比为105.54%,2016年为98.94%;高纯双氧水原料2014年投入产出比为72.62%,2016年为61.27%;高纯氢氟酸耗用的氢氟酸原料2014年投入产出比为100.64%,2016年为85.37%;超净高纯试剂8种明细产品中,有5种产品投入产出比呈下降趋势、3种产品投入产出比呈上升趋势。其他产品主要原材料投入产出比不同年度间差异同样较大。请发行人代表说明,报告期各年度主要原材料的投入产出比存在较大差异、各年度间忽升忽降的原因及合理性,对产品质量的影响,存货及生产成本核算的方法是否准确,相关内控制度是否健全并得到有效执行。请保荐代表人发表核查意见。

2、发行人的主要产品包括超净高纯试剂、光刻胶、功能性材料、锂电池粘结剂等。上述四种产品的毛利率(31.33%、57.35%、29.73%和17.68%)、销售模式(直销模式下主要产品为超净高纯试剂及锂电池粘结剂,经销模式下主要产品为光刻胶)、技术来源和生产工艺均存在较大差异。请发行人代表进一步说明发行人是否主要经营一种业务。请保荐代表人发表明确核查意见。

3、招股说明书披露发行人报告期内各期末,公司应收账款净额分别为14,564.61万元、15,373.40 万元和18,307.77万元,应收账款净额占当期营业收入的比例分别为43.34%、48.22%和41.62%。报告期内,应收账款净额占营业收入的比重较高的主要原因是公司下游光伏太阳能硅片行业客户回款速度相对较慢。报告期内,公司来源于光伏太阳能硅片行业的营业收入分别为7,137.40万元、5,927.86万元和9,541.29万元,占主营业务收入的比重分别为21.45%、18.78%和21.96%。报告期最后一年1-6个月账龄的应收账款占营业收入的比例为81.06%,而该部分应收款坏账准备按1%计提,低于同行业大部分竞争对手。请发行人代表:(1)说明报告期最后一年光伏行业客户应收账款的金额及占比,结合光伏客户实际情况说明申报期内各年末应收账款的坏账计提是否充分;(2)结合同行业可比上市公司、下游行业、客户资质等,说明发行人坏账计提政策(如计提比例)是否谨慎、合理。请保荐代表人对上述问题发表核查意见。

4、招股说明书披露,新银国际(香港)持有发行人31.3799%的股份,为发行人控股股东。新银国际(香港)已发行及缴足股本:1股普通股,无面值,注册地及主要生产经营地:香港薄扶林道89号宝翠园8座27/F F室;2016年总资产为4527万港币,净资产为4514万港币,净利润为-68万港元。新银国际(BVI)为新银国际(香港)的单一股东,新银国际(BVI)注册资本为100美元,注册地为P.O Box 957, Offshore Incorporations Centre , Road Town , Tortola , BVI,2016年新银国际(BVI)总资产和净资产为13.42万港币,净利润为-0.12万港币。请发行人代表进一步说明新银国际(香港)和新银国际(BVI)财务数据的合理性;是否符合当地的会计准则和税收政策。请保荐代表人发表核查意见。

发行监管部

2017年4月11日

加载中,请稍侯......

加载中,请稍侯......