")

老牛笔记:

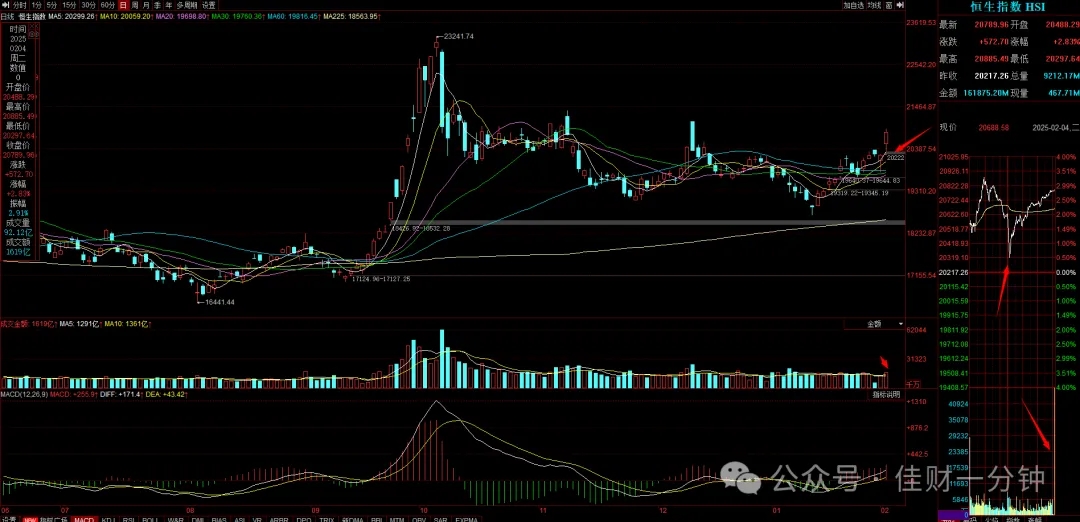

短期看,当前市场的整体上行动能依旧稍显不足,其中的结构性问题尤其不可忽视。由于对经济基本面的谨慎预期,市场信心的恢复也仍需时日,市场活跃资金的共识依旧集中在题材上,尤其是近期的“华为链”与减肥药行情。应该注意到,题材风格的大涨大落可能会恶化资金结构,这在上一轮AI炒作中已获得充分体现,极少数人获利的市场环境并不利于市场宽度的延伸和赚钱效应的扩散,而市场的逐步缩量最终也将压缩题材的上涨空间,随后而来只会是“盈亏同源”性的泡沫破灭与对其他低位题材的重新挖掘。但在交易层面,这种进攻模式在当前的市场环境下也无可厚非,存量资金在短期内总要选择出路,而中长期内的增量资金入场才是后续破局关键。

蓄势期,底部最磨人,在充足安全边际的前提下,依旧要逐渐重赔率,轻趋势:1)首先重点关注低估品种、错杀品种的估值回归;2)兼顾筹码结构,尤其要关注北向敞口风险已释放较充分或风险暴露较小的行业;3)关注顺周期资产修复,重点关注整体低估低配的大消费板块以及部分出口链条,优选细分子行业;4)在由胜率交易范式向赔率交易范式的调整过程中,仍应保留一部分优质的红利类资产作为底仓;5)在中长期内仍应适当关注泛科技行业,短期警惕部分主题交易的高拥挤风险。

废话不多言,老牛每周的“牛牛三枝 ")

东材科技(601208):看好公司长期成长性

看好逻辑:公司是国内领先的光学膜材料生产企业,同时布局的多款高端树脂可填补国内供给缺口,且新能源材料板块提质增量,成长性较强。公司在新能源板块、电子材料、光学膜材料布局多项产能,包括逐步建设的多条可用于MLCC离型基膜、偏光片基膜的光学膜项目、年产3000吨超薄聚丙烯薄膜、年产5200吨高频高速树脂项目、年产16万吨高性能树脂及甲醛项目等,其中多款产品可实现国产替代,稳定放量后有望率先抢占高端市场,长期看好公司成长性。

杭叉集团(603298):行业具备高成长属性

看好逻辑:公司是国内叉车国企龙头,产品结构丰富,业绩总体稳健增长。叉车行业需求受制造业与物流业影响较大,但由于下游较为分散,因此并不会受到单一行业的周期影响。长期来看,人口红利逐步消退,“机器替人”是核心逻辑。因此,叉车行业具备高成长属性。“双碳”政策下电动化叉车经济效益显著。国内叉车电动化渗透率稳步提升,2022年电动化渗透率为28.6%,预计2025有望达40%。

兰花科创(600123):低估值、成长性强未来可期

看好逻辑:公司地处全国最大无烟煤产区沁水煤田腹地,主要产品无烟煤为优质“兰花炭”,公司在产矿井合计核定产能为1230万吨/年,权益产能为1067万吨/年;在建矿井4座,投产后权益产能增幅为17.38%,产能增长明晰。公司现金流充裕,预期分红乐观,奠定公司长期投资价值。假设2023年公司按照承诺的最低分红比例30%分红,则公司股息率约为6.24%;假设公司进一步提高分红比例至40%,则股息率有望达到8.32%。

末了,不忘提醒各位 “股市有风险,投资需谨慎”。

如愿与老牛有更多交流和沟通,敬请关注老牛微博“牛牛观察”以及二牛网百家号。

加载中,请稍侯......

加载中,请稍侯......